美联储加息 25 个基点的前一天,华尔街上涨,美国国债下跌,美元指数几乎没有变化。然而,在头寸争夺中,联邦公开市场委员会今年剩余时间政策路径的不确定性限制了活动。与此同时,由于市场认为美联储今天之后进一步收紧政策的风险增加,美国国债收益率小幅走高。中国的乐观情绪已经再次消退,恒生指数和沪深300指数回吐了昨天的涨幅。谨慎的市场正在等待美联储今天的声明,同时权衡中国的增长前景。

- 外汇 – 美元指数收于 101.285,低于早些时候的峰值 101.64。美元兑日元三天下跌至 140.50。英镑从 20 日均线反弹至 1.2900。

- 股市 – US100 指数表现优于大盘,上涨 0.61%,US500 指数上涨 0.28%,US30 指数上涨 0.08%。对于后者来说,这连续 12 次上涨距离创纪录的第 13 次上涨仅差一点点。 JPN225 指数几乎没有变化,澳指收盘上涨 0.9%,这受到季度通胀指标低于预期的提振。

- 大宗商品 – USOil 触及每桶 79.73 美元的高点。自 4 月 19 日以来,该价位尚未收于 79 美元关口,目前来看,这可能是一个困难的阻力位。

- 黄金 – 延至 1971 美元。

今日: 美联储政策展望:今天是美联储周,联邦公开市场委员会 (FOMC) 利率决定将于今天公布。所有焦点都将集中在政策声明和鲍威尔主席的新闻发布会上,因为加息 25 个基点已成定局。隐含的美联储期货基本上已充分定价,并暗示在 11 月 1 日会议结束之前采取后续紧缩政策的可能性约为 30%。市场预计将在 2024 年第一季度末降息。虽然我们同意市场观点,即这将是美联储在本周期中的最后一次紧缩,但鲍威尔的声音不会完全明确。如果需要强调数据依赖性,他和政策声明都将为未来采取更多行动敞开大门。声明可能会重申经济继续“以温和的速度”扩张,就业增长“强劲”,失业率仍然“低”,通胀仍然“高”。前景的不确定性也将凸显。鲍威尔还将重申需要将通胀率恢复到 2% 的目标,并将强调政策制定者保持“坚定”的立场。然而,如果该目标在未来逐渐放松并且实际上没有完全实现,我们也不会感到惊讶。但这需要数年的时间,而且是在未来的很长一段时间内,它不会对信誉造成太大的损害。

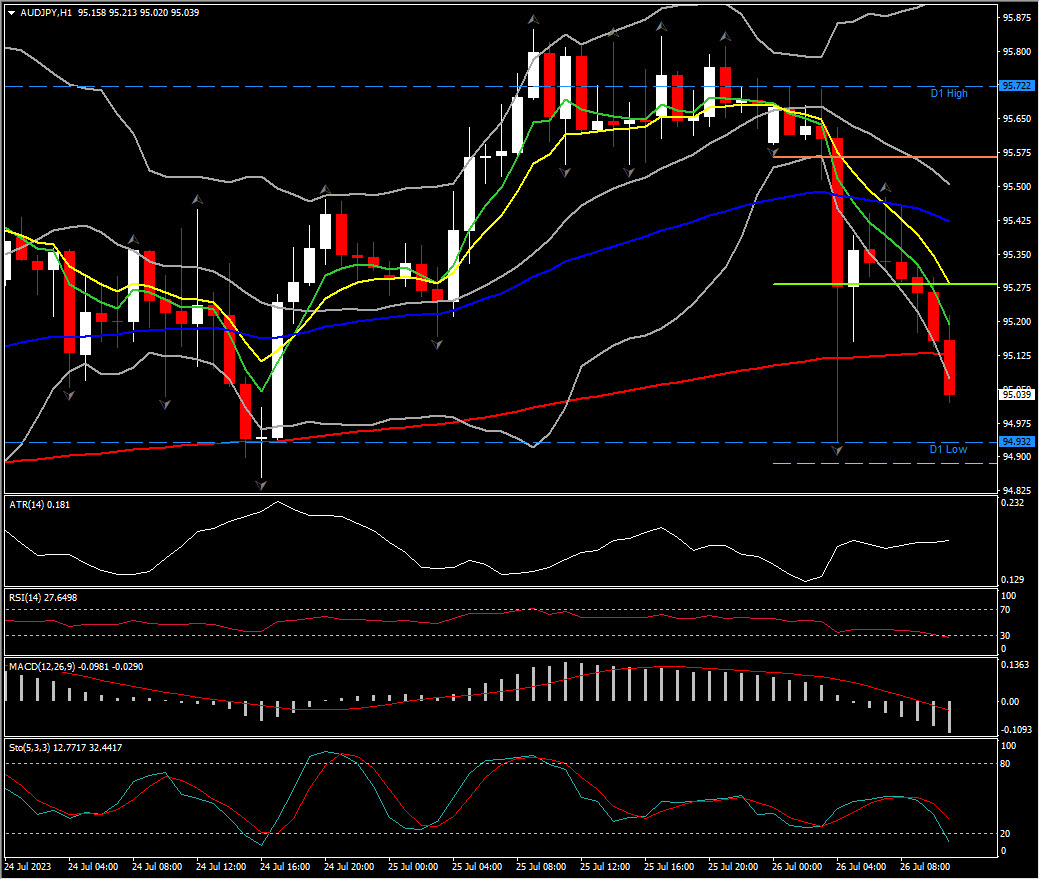

最大波幅: (@6:30 GMT) 澳元兑日元 (-0.64%) 价格漂移至 94.93 美元,RSI 为 27,MACD 为负,而快速均线走低。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。