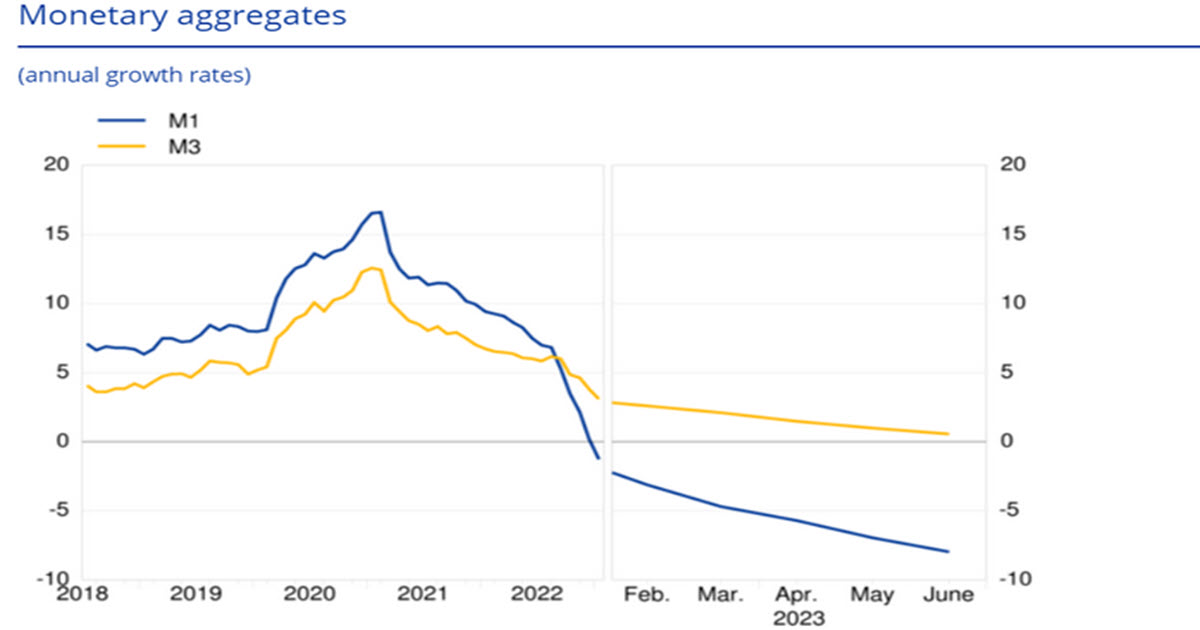

“企业贷款净需求在 2023 年第二季度大幅下降,跌至 2003 年开始调查以来的历史低点”:这是欧洲央行在几天前对 158 家银行进行的最新季度调查中表示的内容。这是央行政策审议的关键投入,也进一步证明欧元区经济正在努力应对快速加息。银行贷款是真正凭空产生的货币创造机制;尽管报告收紧信贷标准的银行比例低于上一季度,但仍高于调查的历史平均水平,银行预计将继续收紧信贷标准。过去几年加息 400 个基点的总和已开始产生影响。经过多年的扩张后,货币总量增长正在放缓:自 2022 年底以来,M1 一直在萎缩,而就在昨天,M3 同比增长 0.6%。货币不应该在通货膨胀环境下收缩!

Ecb.europa.eu

但也许我们过于强调货币政策驱动经济的能力,尽管它是经济的关键驱动力。金钱不是经济,而是经济的润滑油。

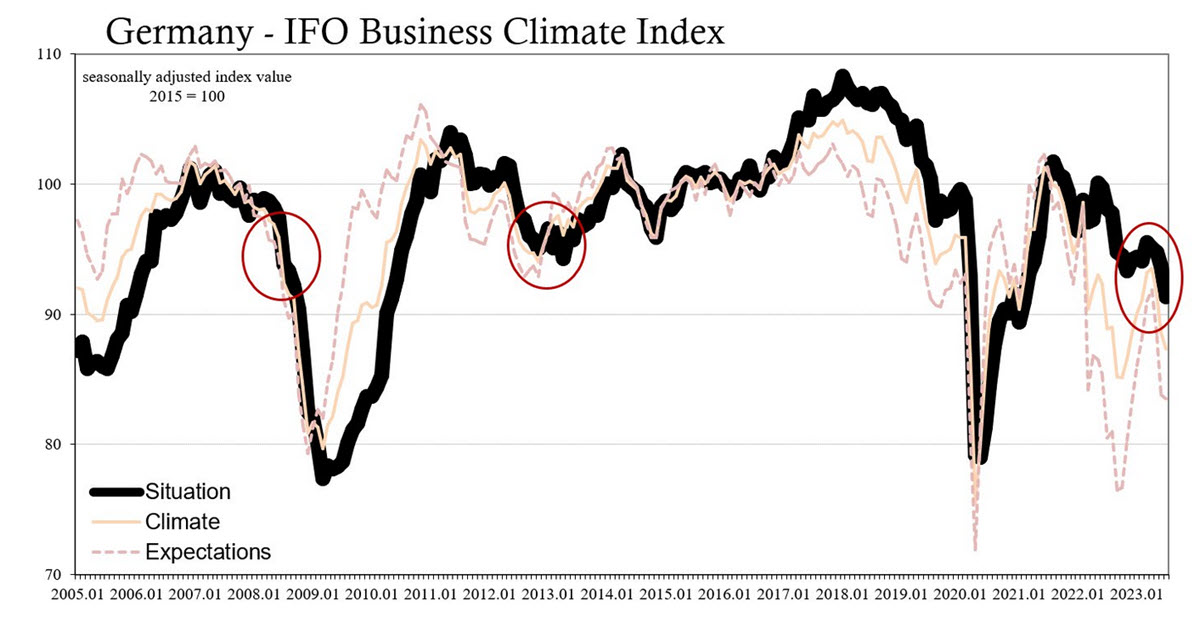

让我们关注欧洲大陆最大的经济体德国:它陷入衰退(过去两个季度分别增长-0.5%和-0.3%),工业部门陷入困境,最新的制造业PMI为38.8,属于全球金融危机和新冠疫情后的水平。与此同时,总部位于慕尼黑的研究机构、欧洲领先的智库之一IFO在其月度商业景气指数中表示,目前的情况已经变得非常糟糕:该指数比2012年的最低点还要糟糕,并且正在加速下行。不断恶化的信贷紧缩和全球贸易崩溃可以帮助解释原因。

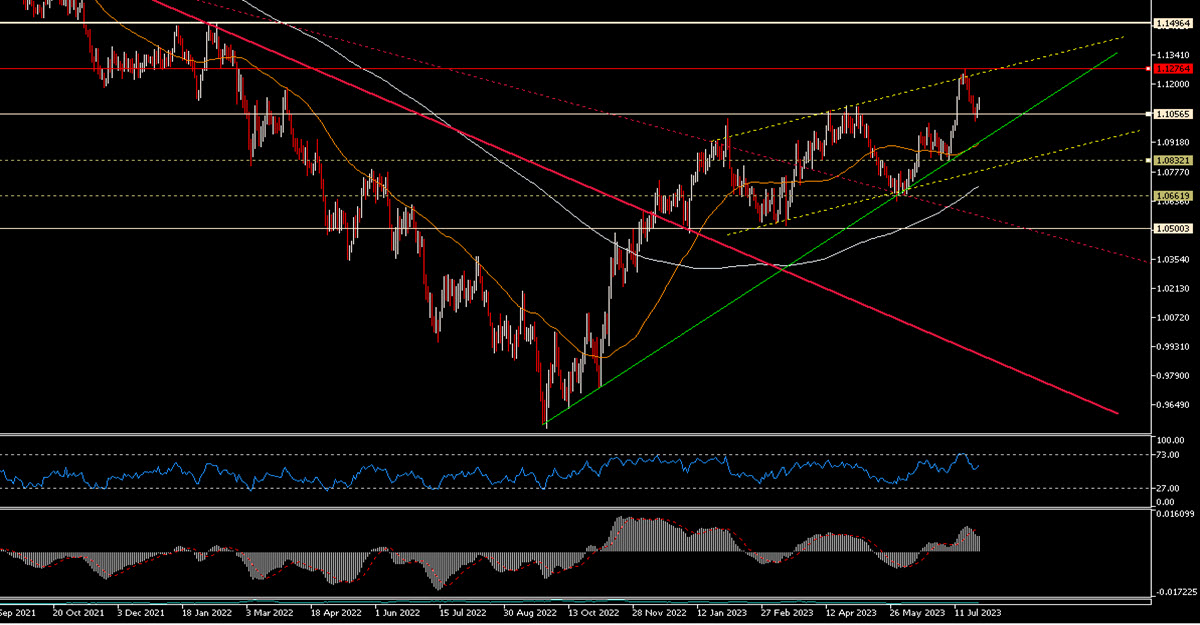

因此,我们来谈谈拉加德女士:欧洲央行今天将把主要再融资利率提高 25 个基点,达到 4.25%。但这不是重点,重点是语气。我们认为她不会预先承诺未来进一步加息,但她会非常平衡地强调数据依赖。 Euribor 期货目前不排除(但不完全反映)到 12 月进一步上涨,并预测此后不久,即 2024 年 6 月左右首次降息(很有可能最早在春季发生)。然而,让我们先讨论一下技术性问题:在 Euribor 期权市场中,最近几天在 8 月和 9 月/10 月到期日发生了很大的波动,交易者在这些日期出售日历价差。这意味着他们不会低估未来几周预期的变化 – 相反,他们认为这是可能的。

我们相信,欧洲央行行长将尽量谨慎行事,表现得略带鹰派,以免市场受到冷遇,尽管管委会应该知道他们正处于边缘。这对欧元兑美元意味着短期内(也就是本周剩下的时间)上涨的可能性,这可能使该货币对再次升至 1.1150 区域,甚至可能走向 1.12。然而,从上述论点的阐述中可以清楚地看出,我们认为,从长期来看,欧元相对于其他主要货币来说很难明显受到青睐,而且已经看到的 1.1250/1.13 可能会成为该货币对至少未来几个月的最高水平。当然,这一切都是在美元允许的情况下进行的。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。