当然有人已经注意到了:首先,浮动利率抵押贷款的借款人的还款额猛增,或者那些想要申请新贷款或为旧贷款再融资的人。美国的官方抵押贷款利率已达到7.09%,英国的2年期和5年期贷款利率均远高于6%。

即使是中小型企业——那些无法发行债务的企业——也发现其成本飙升,有些甚至被排除在银行贷款的可能性之外(特别是在欧洲,正如欧洲央行在其最新调查中指出的那样)。但股票指数 SP500 似乎没有被注意到。

上图显示了US500的股息收益率:它是投资者从该指数包含的股票支付的股息中可以获得的平均收益率。目前为 1.49%,远低于长期平均水平 (2.88%);该图表显示,该值大约为 1 西格玛,比平均值低 1 个标准差。这是一个非常低的水平,类似于本世纪初科技泡沫破裂和全球金融危机之间所达到的水平。事实上,它已经相当低了一段时间了;在整个 10 年代,它一直徘徊在 2% 左右。但当时的利率——通过购买风险较低的债务证券(债券、票据、票据)可以获得的资金——是 0% 或负值。简而言之,比现在少得多。

以沃伦·巴菲特为例:众所周知,他是一位长期投资者,对股价的大幅波动也不感兴趣。他所寻求的是多年来从股票支付的股息中获得稳定、安全的收入流。

对于许多机构投资者,尤其是基金来说,也是如此。对他们来说,选择是在不同的资产类别之间以及不同的公司之间进行选择:当购买一年期美国国债可以获得 5.4% 的回报时,为什么要满足于 1.49% 的平均利率呢?如果您位于欧洲,您可以以 3.8% 的利率购买 1 年期意大利 BOT 吗?情况肯定与三年前不一样。然而,指数仍被大量买入。

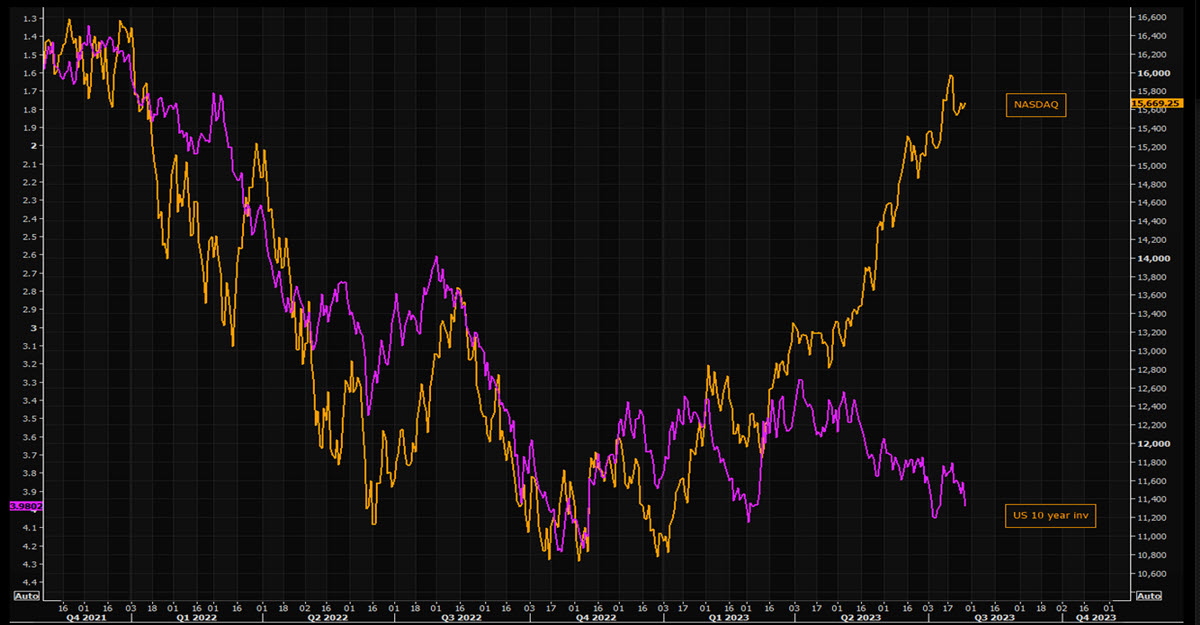

US100 对比 反向 10 年期收益率

上图显示了 US100价格与(反向)美国 10 年期国债收益率之间的背离,由于许多成长型股票对未来预期现金流的依赖,这种背离通常具有良好的相关性:这种背离是否已被打破?我们正处于新常态吗?或者我们是否会在某个时刻出现经典的均值反转走势?

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。