近期市况:

汇市方面,美元指数在一系列数据公布后持稳在103水平;美国债券市场方面,10年期和2年期国债收益率曲线保持倒挂,前者创去年10月24日以来新高,收于4.22%;后者则创7月7日以来新高,收于4.94%。

非美货币方面,欧元兑美元先涨后跌,现测试1.09关口;英镑兑美元小幅反弹,收于1.27水平;美元兑日元持稳在145上方,为日本央行过去曾干预市场的关键水平【日本第二季度GDP增长超出预期,其中实际年化季率初值达到6%,创2020年第四季度以来新高】;澳元兑美元创去年11月以来新低,报0.6452【主要被中国经济数据表现不及预期拖累】;纽元兑美元录得6日连跌,收于0.5950;美元兑加元随着加拿大CPI走高后进一步上行,报1.3493;美元兑瑞郎持稳于前1日收盘价,报0.8782。

在贵金属市场,现货黄金创6月29日以来新低,收于1902美元/盎司;现货白银创6月23日以来新低,随后反弹至22.48美元/盎司。

油市方面,美原油随着亚洲复苏前景蒙阴而日内下跌逾2.3%,至80.96美元/桶。

近期关键事件:

英国就业与工资呈分歧;美国经济数据表现不一。

隔夜,英国劳动力数据表现疲软。6月三个月ILO失业率从4.0%升至4.2%,为2021年底以来的最高水平。读数增长主要由失业时间长达6个月的人士所推动。相比此前的增加10.2万人,报告显示就业人数意外录得下滑-6.6万人,不及市场预期的增加7.5万人。7月单月,该国失业率维持不变在4.0%,但失业金申请人数录得增加2.9万人,前值为1.62万人(修正前2.57万人)。此外,6月三个月剔除红利的平均工资年率进一步增长至7.8%,超出市场预期7.4%和前值7.5%(修正前7.3%)。该数据续创2021年6月以来新高,仍然顽固的上行趋势恐将对英国央行带来进一步紧缩货币政策的压力。

美盘交易时段,加拿大7月CPI同比录得3.3%,超出市场预期3.0%和前值2.8%;受旅游高峰月推动,环比上月的读数为0.6%,亦高于市场预期0.3%,创4月以来新高。核心CPI同比持稳在3.2%,终结了过去7个月连降的趋势;该数据环比上月大幅反弹,为0.5%,此前-0.1%。报告显示,抵押贷款利率成本(增长30.6%)是促进通胀走高的最大贡献者,然后是电价(增长11.7%);杂货价格增速为去年2月以来最慢;能源价格跌幅较小(下滑-8.2%对比下滑-14.6%);其它子数据如旅游住宿和机票成本进一步下降。加拿大央行在上月预计,通胀将徘徊在3%直至2025年中期才降至2%的目标水平。该央行将在9月6日召开利率决议,在此之前,市场参与者还将关注9月1日公布的加拿大第二季度GDP数据。

另一方面,美国公布了“恐怖数据”——7月零售销售。该数据环比增长0.7%(增幅为今年1月以来最大),超出市场预期0.4%,前值上修至0.3%(此前0.2%)。这是该数据连续第四次增长,反映了消费者支出依然坚挺(这归功于强劲的劳动力市场与薪资上涨,抵消了此前通胀的压力)。报告显示,非商店零售商增幅最大(1.9%),然后是体育用品、乐器和书籍(1.5%)、食品服务和饮酒场所(1.4%)、服装(1.0%)、食品和饮料店(0.8%)、百货商店(0.8%)、健康和个人护理(0.7%)、建筑材料和园林设备(0.7)以及加油站(0.4%)。销售额下滑的项目包括家具(-1.8%)、电子和电器(-1.3%)、机动车辆和零件经销以及杂货店零售(同为-0.3%)。值得注意的是,美国债券收益率上升与消费信贷收紧可能在接下来的时间内向消费者施压,零售销售仍面临下滑的风险。

除此之外,美国纽约联储亦公布了8月制造业指数。该指标从1.1大幅放缓至-19,创5月以来新低。今年迄今,该数据有5个月份录得负值,分别在1月(-32.9)、2月(-5.8)、3月(-24.6)、5月(-31.8)以及8月。该数据主要受新订单指数拖累(-19.9,亦创5月以来新低,前值3.3),而就业指数也从4.7下跌至-1.4;物价获得指数从3.9反弹至12.6,创5月以来新高。不仅于此,美国还公布了8月NAHB房产市场指数。该指数结束了连续7个月连涨,从56下跌至50(今年4月以来新低)。最后,6月商业库存环比录得0%,低于预期0.1%,前值亦从0.20%修正至0%。截至收盘,美元指数持稳在103水平。

主要品种走势分析:

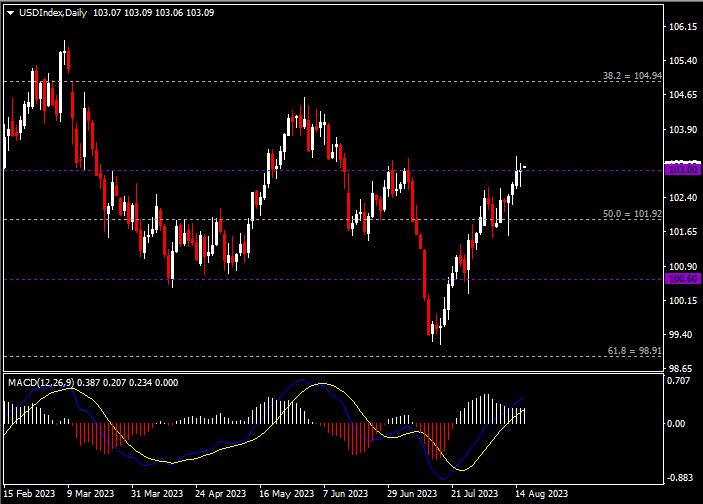

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数保持在高位,当前测试103关键阻力。从MACD来看,快慢线向上运行,白色动能柱则呈平行。指数走势和动能柱的变化呈分歧。

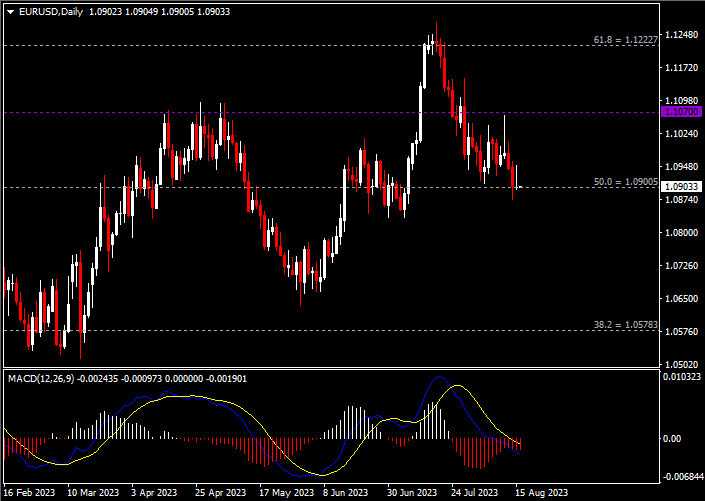

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元保持承压,当前测试1.09关键支撑。从MACD来看,快慢线向下运行,红色动能柱温和增量。汇价走势基本和动能柱的变化一致。

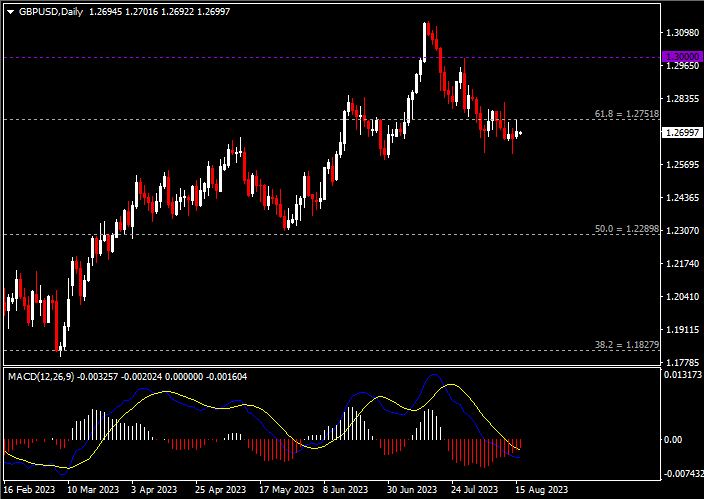

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元保持区间震荡,当前仍承压于1.2750阻力。从MACD来看,快慢线略呈收窄,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

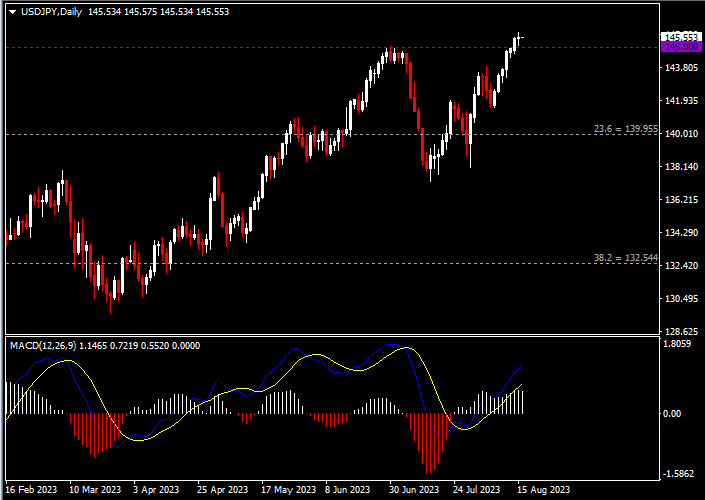

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元温和上行,当前收于前高145。从MACD来看,快慢线向上运行,白色动能柱则温和收敛。汇价走势和动能柱的变化呈分歧。

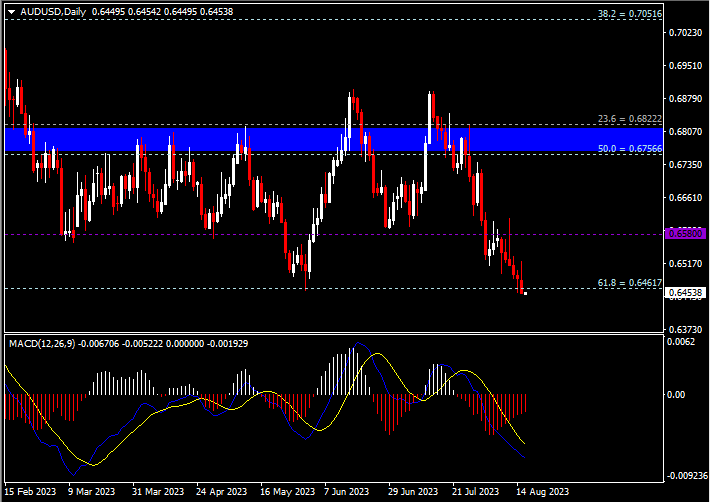

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元震荡下挫,当前略收于前低0.6460.。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

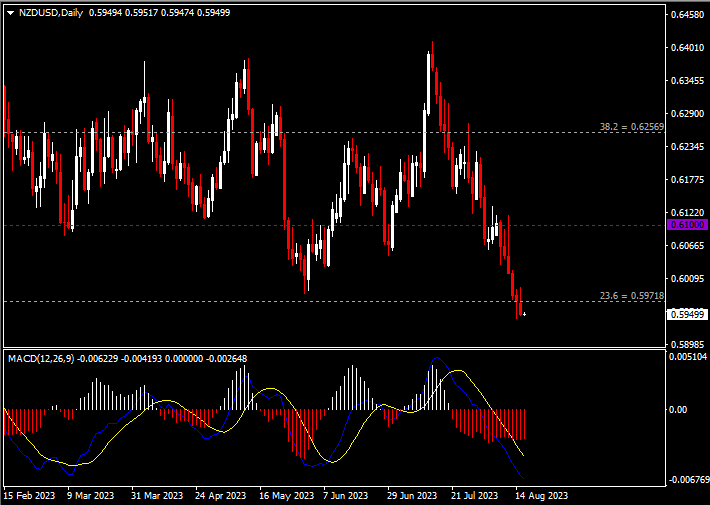

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡下跌,当前收于前低0.5970。从MACD来看,快慢线向下运行,红色动能柱则呈平行。汇价走势和动能柱的变化呈分歧。

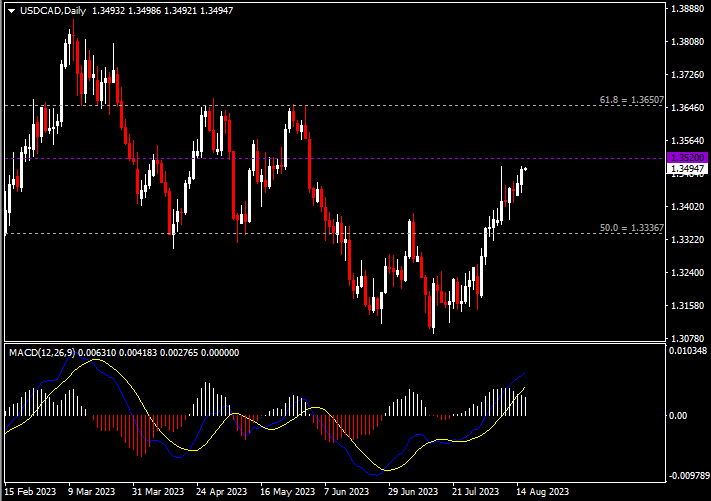

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元震荡上涨,当前逼近1.3520阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收敛。汇价走势和动能柱的变化呈分歧。

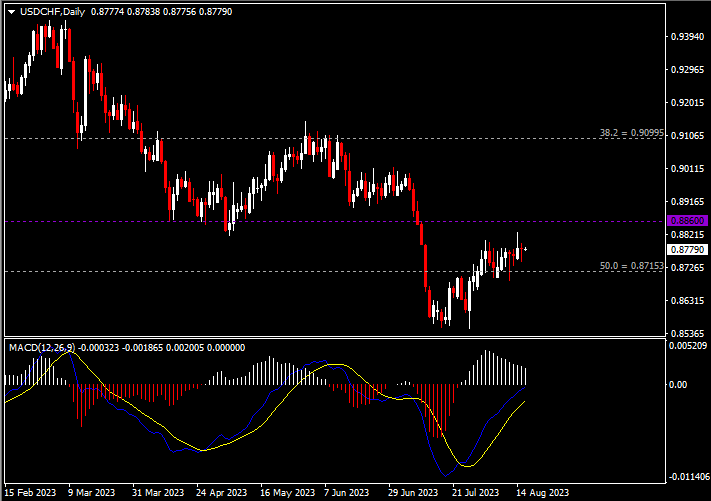

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎保持区间震荡,当前持稳于0.8715支撑。从MACD来看,快慢线向上运行,白色动能柱则温和收敛。汇价走势基本和动能柱的变化一致。

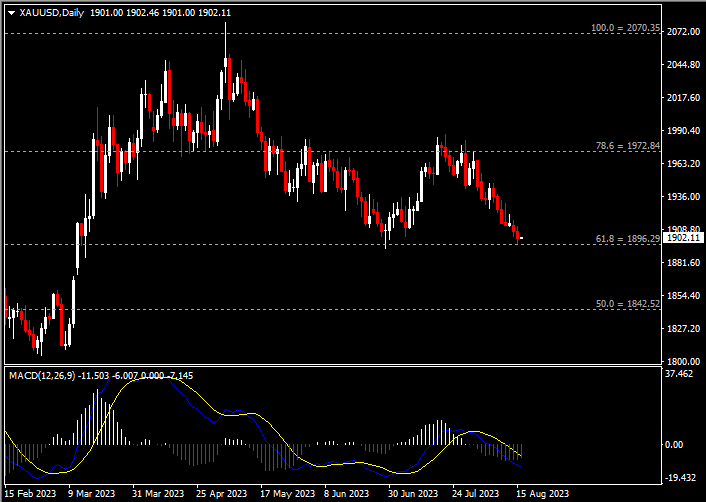

黄金

(黄金日线图 来源:HFM)

日线图显示金价震荡走弱,当前测试1900关键支撑。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。金价走势和动能柱的变化呈分歧。

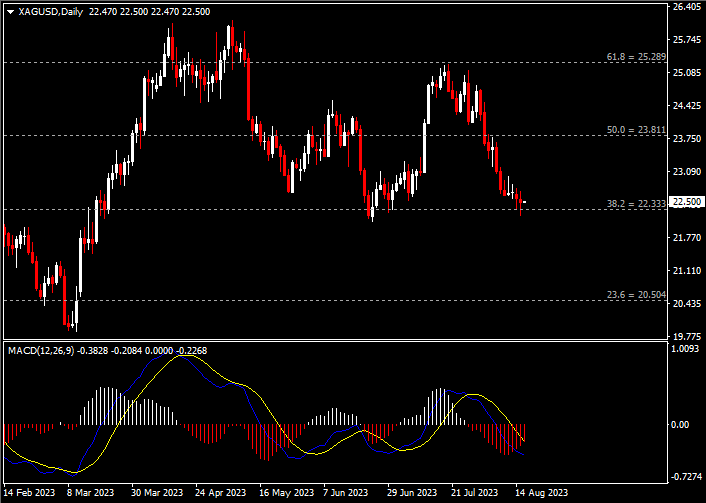

白银

(白银日线图 来源:HFM)

日线图显示银价持续走低,当前测试22.30支撑。从MACD来看,快慢线呈拐向,红色动能柱温和收缩。银价走势和动能柱的变化呈分歧。

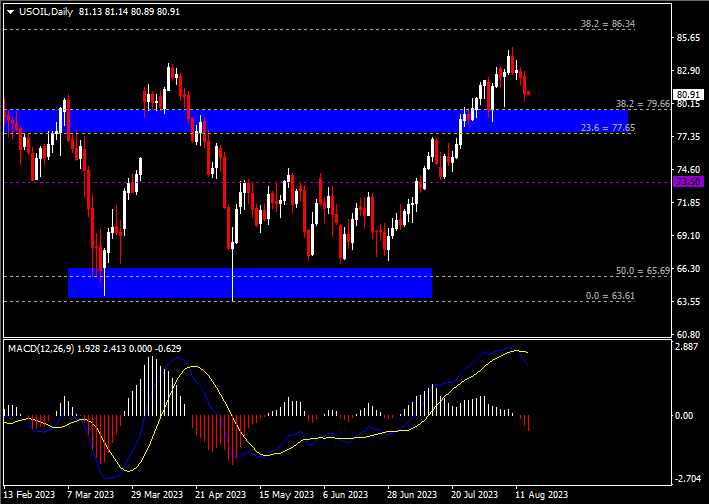

美原油

(美原油日线图 来源:HFM)

日线图显示油价震荡下挫,当前仍企稳于79.65支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和增量。油价走势基本和动能柱的变化一致。

日内重点事件:

- 美联储公布货币政策会议纪要。

周四北京时间02:00,美联储将公布货币政策会议纪要。上月,几乎所有官员认为维持利率不变是“合适或可接受的”。然而,考虑到经济和通胀前景不确定性仍然很高,大多数与会者预计今年仍将有更多加息,以继续对抗通胀。尽管劳动力市场表现坚挺,一些与会者评论称失业率存在上行风险,而经济增长亦存在下行风险。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 14:00 | 英国7月CPI月率及年率 |

英镑兑美元 |

| 英国7月核心CPI月率及年率 | ||

| 英国7月零售物价指数月率及年率 | ||

| 17:00 | 欧元区第二季度GDP季率及年率修正值 | 欧元兑美元 |

| 欧元区第二季度季调后就业人数季率及年率 | ||

| 欧元区6月工业产出月率及年率 | ||

| 20:30 | 加拿大6月批发销售月率 | 美元兑加元 |

| 美国7月新屋开工总数年化(万户) |

美元货币对 |

|

| 美国7月营建许可总数(万户) | ||

| 21:15 | 美国7月工业及制造业产出月率 | |

| 22:30 | 美国至8月11日当周EIA原油库存(万桶) | 美原油 |

| 09:30(周四) | 澳大利亚7月季调后失业率 | 澳元兑美元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。