美元指数上涨+0.27%,创1个月新高。周三国债收益率上升支撑美元小幅上涨。此外,由于对中国经济的担忧,标准普尔 500 指数跌至 5 周低点,人民币跌至 9 个月低点,加剧了美元的流动性。当联邦公开市场委员会 (FOMC) 7 月会议纪要指出通胀风险允许进一步加息时,美元加速上涨。

周三的美国经济消息对美元来说好坏参半。从乐观的角度来看,7 月份新屋开工量环比增长 3.9%,至 145.2 万套,强于预期的 145 万套。 7 月份制造业生产意外环比增长 0.5%,强于没有变化的预期。相比之下,7 月份建筑许可(未来建筑的代表)环比增长 0.1%,至 144.2 万份,低于预期的 146.3 万份。

https://tradingeconomics.com/united-states/government-bond-yield

由于市场仍对长期紧缩的货币政策感到担忧,美国10年期国债收益率升至4.25%以上,为2007年11月以来的最高水平。最新一次 FOMC 会议纪要显示,与会者对加息 25 个基点达成了广泛共识。在政府本月早些时候增加了债券拍卖数量后,由于对债券供应增加的担忧,收益率也保持在较高水平。

美元和全球债券收益率上涨的影响给大宗商品价格带来压力。黄金收盘下跌-0.35%,白银收盘下跌-0.53%。周二贵金属价格回吐早盘涨幅并走低,金价跌至7周低点。摩根大通和巴克莱下调中国 2023 年 GDP 预期后,白银价格也下跌,这是工业金属需求的利空信号。铜下跌-0.30%,钯金下跌-2.2%,铂金下跌-0.49%。

贵金属最初走高,原因是中融国际信托未能兑现其数十种投资产品的付款,中国不断加深的流动性危机刺激了对贵金属的避险需求。周三的消息显示,6 月欧元区工业生产和 7 月美国制造业产出增长超过预期,白银价格因工业金属需求走强的迹象而获得早期支撑。

技术分析

中国发生的事情继续与铜价密切相关。事实上,在中国政府宣布额外的政策支持后,股市出现了大幅反弹,但不利的经济数据最终占据主导地位并导致大幅抛售。昨日人民央行最终决定降息,但铜价进一步下跌。降息之后出现了一系列非常糟糕的数据,因此市场可能想要更多。

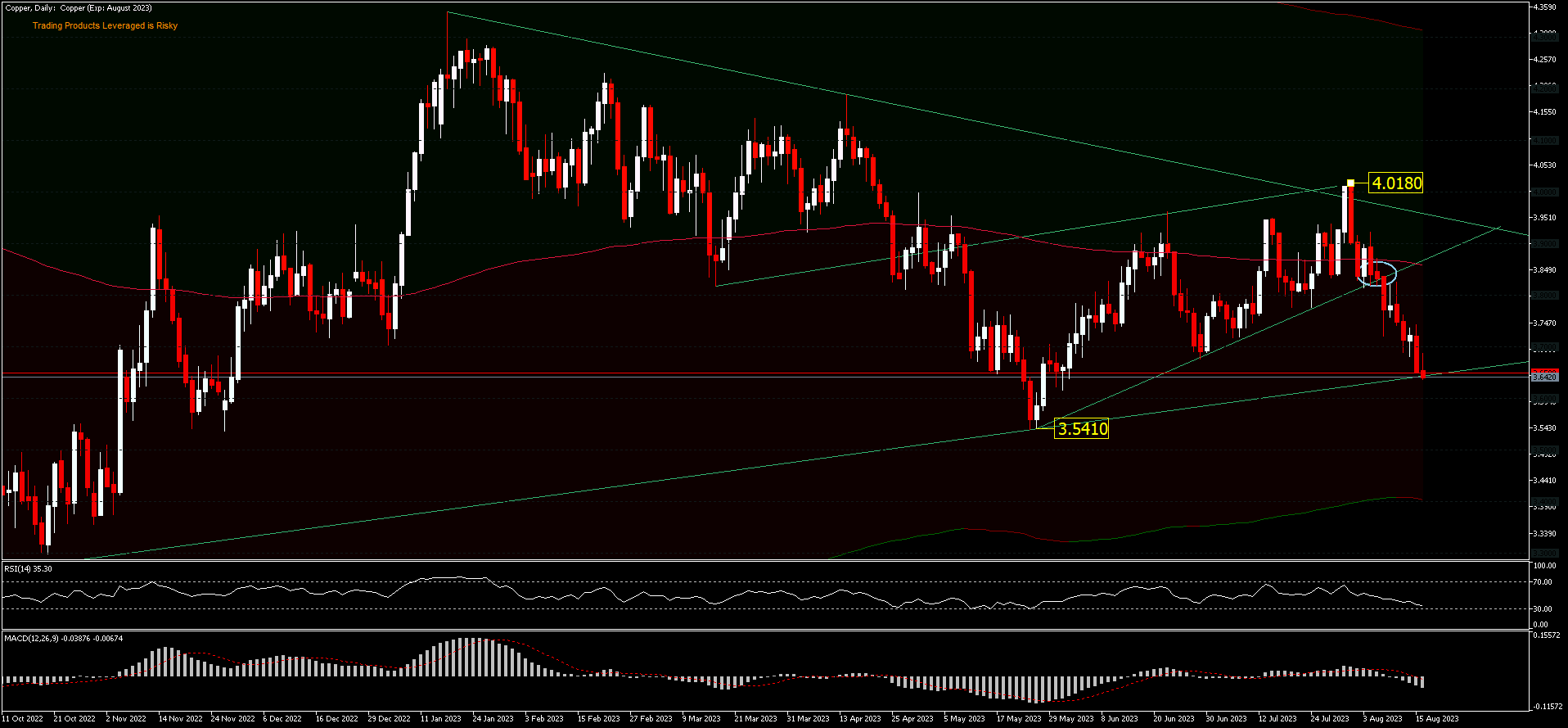

铜,日线图– 预计将恢复 4.018 的跌势,目前位于先前作为支撑的主要趋势线上,突破该趋势线将为跌至 3.5410/FE61.8% (3.5175) 水平打开大门。跌破该水平可能会导致铜价跌至较低水平,预计 FE100% 为 3.2081(从 4.3490-3.5410 和 4.0180 回调)。目前的价格位置低于 200 日均线,铜价继续下跌,一路上回调幅度非常小。 RSI 看起来接近超卖水平,但 MACD 仍继续处于卖出区域。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。