昨天,US100 和 US500 结束了连续四天的下跌,在特斯拉和英伟达业绩的推动下,科技股指数录得本月最大涨幅(+1.65%),今天早上期货小幅走高。这家芯片制造商在被汇丰银行上调评级后上涨了 8.47%(目标价 780 美元),距离周三盘后公布备受期待的盈利报告只有 2 天,届时我们将了解该公司的营收预测(高于华尔街预期的50%)是否符合预期。美国国债收益率再次飙升,10 年期国债收益率收于 4.342%(这是 2007 年 11 月以来的最高水平),但科技股的涨势仍然存在,2 年期国债收益率高于 5%,10 年期实际利率很快达到 2%。通常,较高的利率对科技股和成长型股票来说是负面的,因为它们会影响未来的流量贴现(尽管有融资成本),但昨天的情况并非如此。股票方面,软银旗下芯片部门 ARM 将于纳斯达克上市,成为 2023 年最大的 IPO。此外,Zoom 公布的财报超出预期,收盘后股价上涨约 4%。

- 外汇– 美元指数目前交易于 103.04 (-0.16%),欧元兑美元位于 1.09 (1.0918, +0.21%) 上方,并在 50 和 200 MA 之间交易,英镑亦是如此 (1.2784)。美元兑日元在隔夜触及 146.50 后正在回调(145.89)。

- 股市- 美国和欧洲期货小幅上涨(+0.07% US30/+0.15% US100/+0.16% GER40); JPN225 因科技股走强而上涨 0.9%,而中国因矿业股走弱而下滑。

- 大宗商品 – 美国石油昨天从 82.44 美元回落后,跌幅为 -0.15%,至 80.76 美元;铜正在上涨(+0.7%,至 374.5 美元),其他金属也是如此(钯+0.62%,铂+0.82%)。

- 黄金 – 尽管利率较高,但仍低于 1900 美元。

今日: 欧元区经常账户、里奇蒙德联储指数、美联储巴尔金、鲍曼和古尔斯比的讲话。

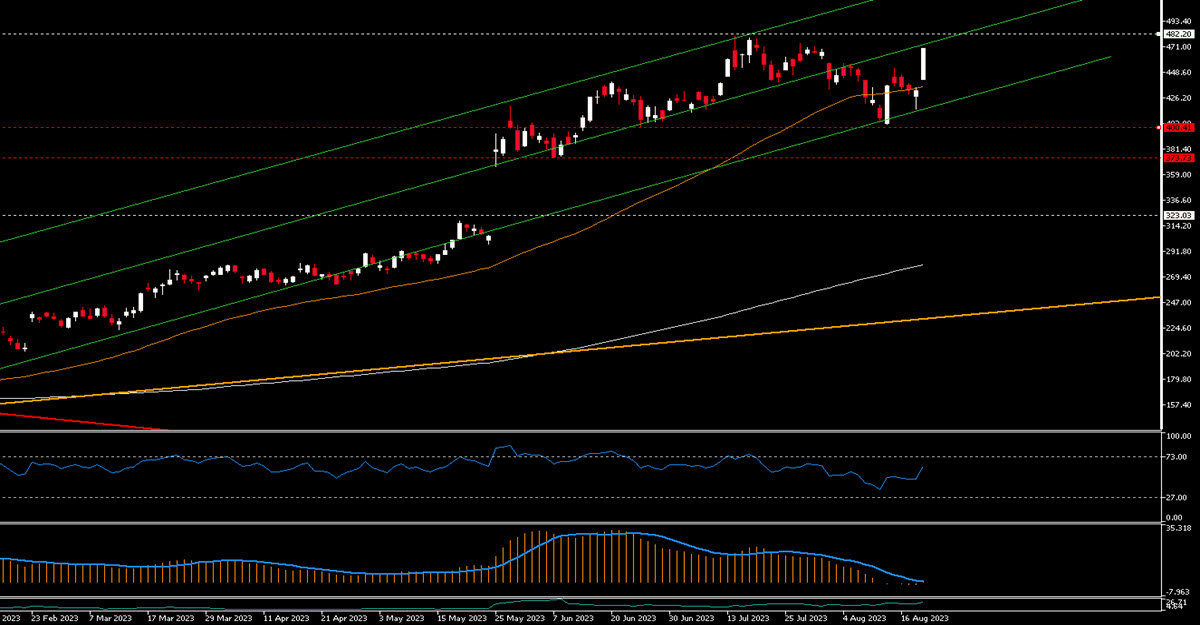

有趣的驱动者: 英伟达股价上涨 8.47%,至 469.67 美元,突破 50 日均线,近期高点(480 美元)已近在眼前。似乎在极其陡峭的通道下限找到了支撑; RSI 走高且未超买。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。