人们普遍认为,拉加德和欧洲央行的任务远比大洋彼岸的同行更为艰巨,这并非没有道理。几天前的PMI数据显示出严峻的前景,不仅仅是我们现在已经习惯的制造业。继两个月前综合指数再次低于临界阈值后,服务业领先数据也在 7 个月后恢复收缩(48.3)。第二季度的 GDP 增长还算不错(+0.3%),但受到爱尔兰强劲数据的严重影响,而德国则继续停滞不前。

服务业 PMI (左轴)、综合 PMI (右轴)

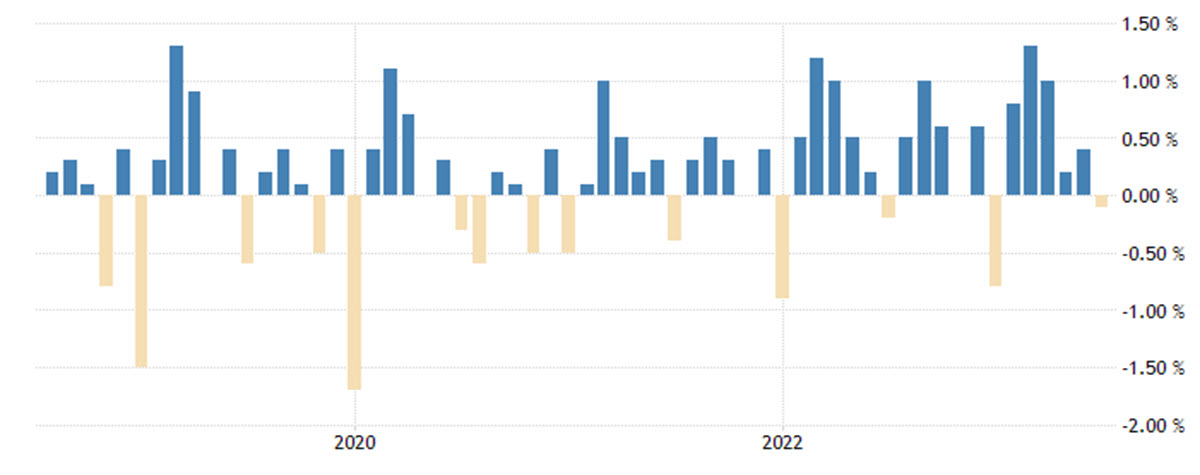

与此同时,由于工资压力,价格仍然过高,特别是在服务业。诚然,自今年年初以来,生产者物价指数 (PPI) 一直在环比下降,目前处于通货紧缩区域,但核心消费者通胀数据和总体消费者通胀数据均高于 5%(分别为 5.5% 和 5.3%)。如果我们看一下月度数据,这两项指标在 7 月份均有所下降,但幅度不大(+0.1%),并且是连续 5 个月增长后首次出现下降。

核心通胀月率

这就是为什么欧洲央行行长上周五在杰克逊霍尔表示,央行行长必须“极其注意,相对价格的更大波动不会因工资反复‘追逐’价格而蔓延至中期通胀”,并且“如果全球供给确实变得缺乏弹性,包括劳动力市场,并且全球竞争减少,我们应该预期价格将在调整中发挥更大的作用”。

欧洲央行已为 9 月 14 日下一次会议上暂停政策紧缩敞开了大门,目前该会议上的加息幅度仅为 40%。尽管如此,内格尔等极端鹰派人士仍表示现在加息还为时过早暂停一下思考。

观察与新的欧元区隔夜掉期相关的 1 个月和 3 个月欧元短期利率 (ESTR) 的期货曲线,进一步加息的可能性并不一致:目前定价的最高水平是 2024 年 1 月为 3.825%(比 2023 年 9 月合约高 13.5 个基点)。截至今天的官方存款利率为 3.75%。 300 万欧洲银行同业拆借利率 (Euribor) 期货的情况与 2023 年 12 月至 2024 年 3 月期间的峰值非常相似,当时的水平尚未定价 4% 的存款利率。 (请记住,欧洲央行有 3 个利率:存款利率、主要再融资利率和边际贷款利率)。

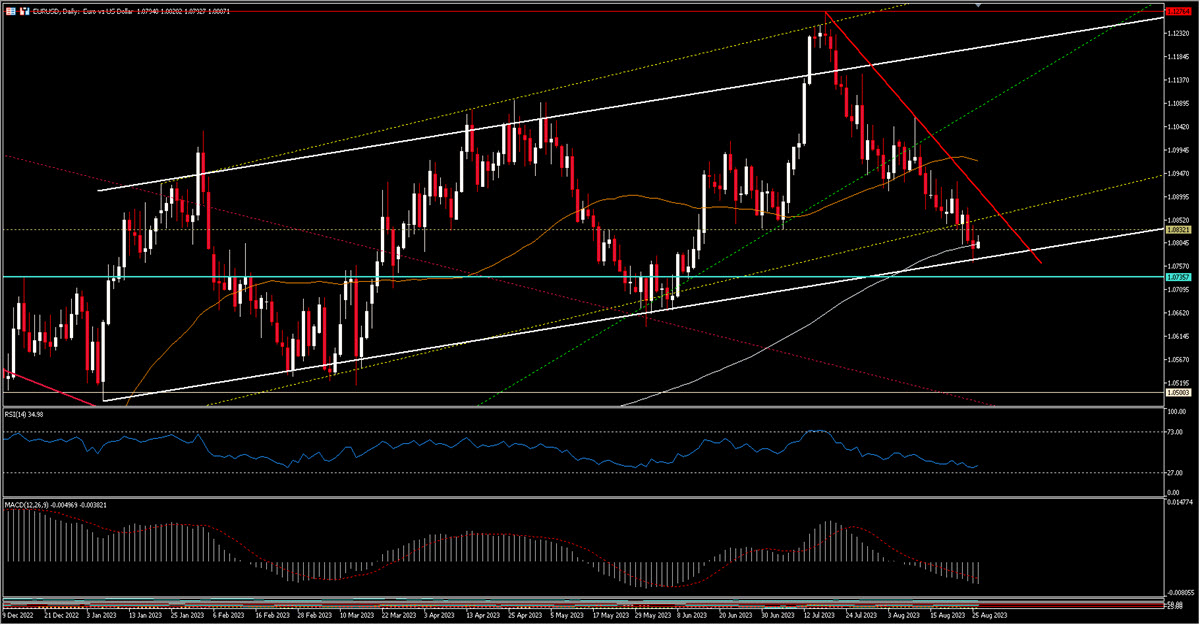

技术分析

话虽如此,两种货币之间的汇率受到许多难以量化的因素的影响,而利差只是其中之一。欧元兑美元周五重返 1.07 关口,并于今天上午恢复至 1.08(目前为 1.0818)。它正试图对 MA 200 (1.0806) 做出反应,并且似乎接近自 2023 年初以来一直在其中移动的略微倾斜的看涨通道的下半部分(请注意,在 8 月初,它失去了最陡的趋势线1.0975)。重要的是要观察对最近出售的货币对当前水平的反应,因为可能必须守住 1.0735 以避免进一步下跌(至 1.05?)。反应将首先面临阻力位1.09,然后接近50MA(今天的1.0976)。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。