周二[05/09],澳洲联储将做出利率决定,预计将连续第三个月保持不变。经济增长疲软意味着澳洲联储这次往往会更加谨慎。周三[06/09]公布的GDP数据将显示第二季度增长是放缓还是加速。澳大利亚央行的鹰派立场减弱以及对中国经济放缓的担忧日益加剧,可能会使澳元面临进一步下跌的风险。

近期中国数据备受关注,整体私人和全国PMI均好于预期,经济尚未完全复苏。鉴于房地产市场风险不断上升,本周当局出台了一系列刺激经济的政策,其中降低购房者首付要求尤为重要。如果开发商碧桂园未能偿还债务,可能会给中国市场带来新的压力。出口疲软导致的贸易平衡数据最近也成为一个令人担忧的问题。中国作为澳大利亚贸易伙伴地位的任何下降都将对地区出口商产生重大影响。

与此同时,澳大利亚的通货膨胀率正在迅速下降。 2022年2月以来,居民消费价格指数有所下降。 7 月份同比下降至 4.9%。加权消费者物价指数(CPI)同比从 5.4% 下降至 4.9%,通胀的基本指数之一也有所下降。另一个好的进展是工资增长似乎已经见顶。

由于 400 个基点紧缩政策的累积影响尚未显现,央行可能会在 9 月份维持利率稳定。受诸多挑战影响,今年澳大利亚经济增长明显放缓。去年以来,经济增长的最大拖累是房地产市场,它是最先感受到借贷成本上升影响的市场。今年,利率上升对消费产生了负面影响,消费者被迫减少支出。

今年前三个月 GDP 季率增速放缓至 0.2%,第二季度可能小幅回升至 0.3%。但如果标准普尔全球 PMI 调查有任何迹象的话,那就是数字可能会更糟,第三季度经济可能会出现小幅收缩。

澳元兑美元今年表现不佳受到美联储更激进的政策和美国经济走强的影响,但其表现不佳的根本原因是近几个月来笼罩中国的复杂问题。

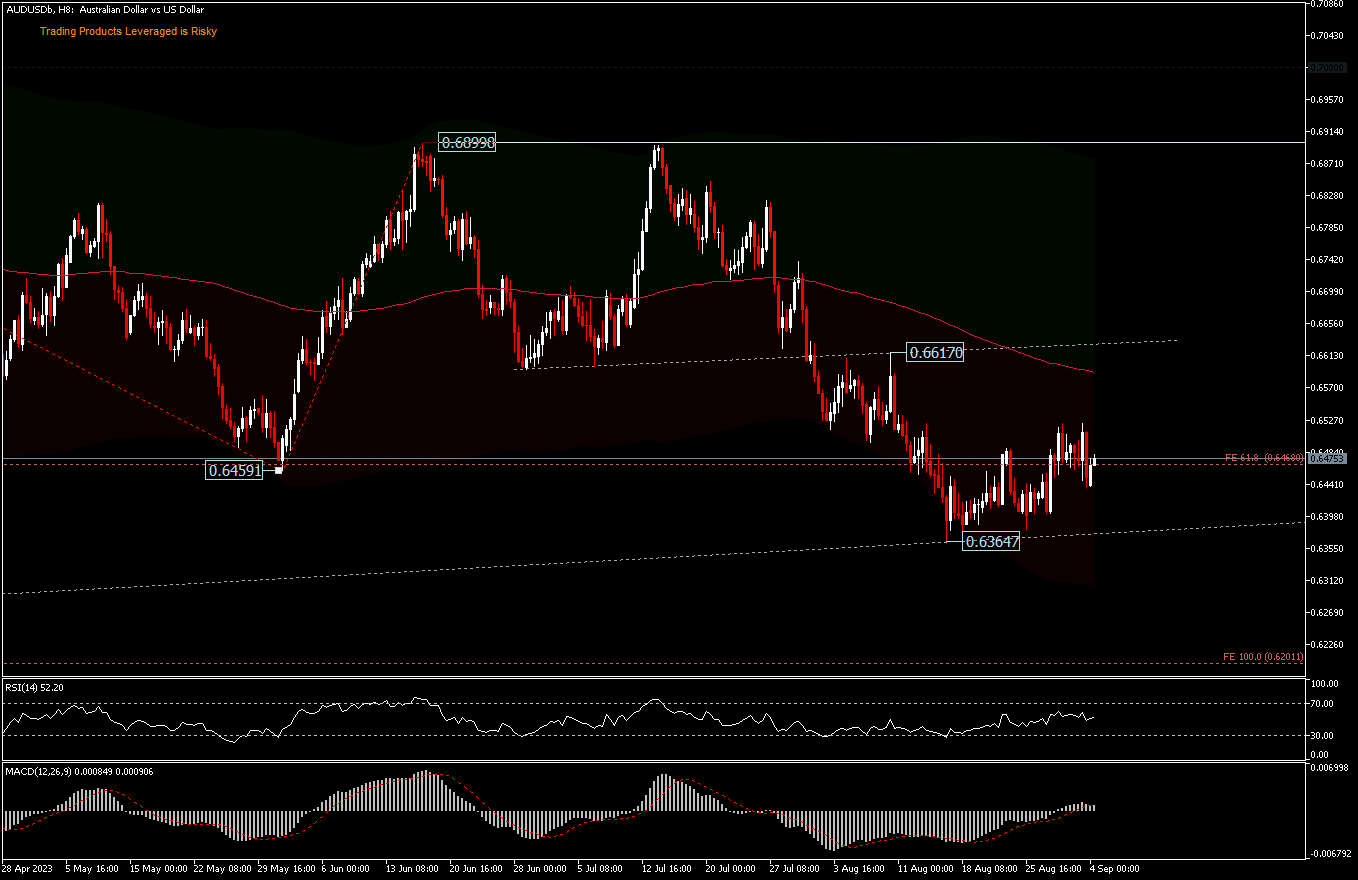

技术分析

澳元兑美元, 该货币对自 2021 年峰值 [0.8007] 以来的下降趋势仍在持续。坚定突破 0.6170 将使 FE61.8% 预测目标位为 0.6021。 [回撤 0.8007 – 0.6170 和 0.7157]。只要 0.6899 保持不变,该水平现在仍然值得关注。

H8时段,上周继续从0.6364盘整,前景没有改变。本周初,最初的偏见看起来仍然是中性的。如果再次反弹,涨幅将受到0.6617阻力位的限制。突破 0.6364 将继续比预计的 FE100% 6.2059 更大的跌幅[回撤 0.7157 – 0.6458 和 0.6899]。目前价格仍在 200 EMA 下方移动,RSI 浮动在 50 水平上方,MACD 显示目前正在发生盘整。然而,如果澳洲联储周二意外地表现出强硬态度,那么突破0.6617阻力位可能会带来短期方向的改变,测试0.6899。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。