亚太市场周五走低,原因是日本公布了修正后的第二季度国内生产总值数据(+1.2%,预期+1.3%,此前 1.5%),而香港因风暴警告取消了早盘交易。隔夜,US100 指数连续第四个交易日下跌,在有报道称中国禁止政府工作人员使用 iPhone 后,该指数遭遇打压; NVDA、AMD、高通也出现下滑。由于防御性板块表现优于大盘(公用事业板块表现最好),US30 成功微升 0.17%。上周初请失业金人数降至 21.6 万人,低于预期,暗示在上周连续公布数据后就业市场仍然紧张。单位劳动力成本上涨2.2%(1.9%)。沃尔玛发布了一份“积极”的消息,宣布将降低员工的入职工资。昨天,欧盟第二季度 GDP 和就业变化令人失望,欧盟股市连续 7 天下跌。德国 CPI/HICP 刚刚公布,符合预期(CPI同比 +6.1%)。

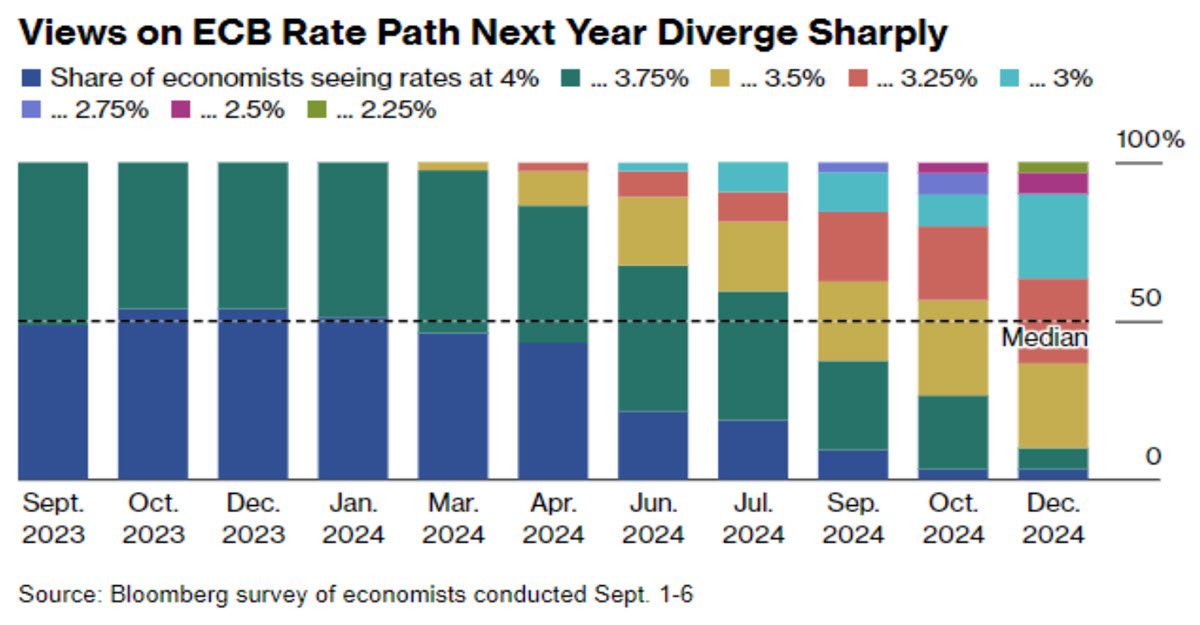

今天上午,彭博社采访了 69 名经济学家,结果显示,他们中的大多数人 (39 人) 预计欧洲央行将在 9 月份暂停加息,少数人 (33 人) 可能会在年底前再次加息。最后,美元离岸人民币交易价格为 7.3528,并突破 2023 年高点,中国当局正在放弃捍卫 7.30 关口。

- 外汇 – 美元指数 回落至105下方-0.20%至104.82,欧元兑美元位于1.07低位,英镑徘徊在1.25下方,美元日元交投于147关口(147.15)。

- 股市 – 欧盟期货 +0.3%(GER40 和 FRA40)、US30 +0.14%、US100 +0.31%、AAPL -2.92%、AMD -2.46%、高通 -7.22%。

- 大宗商品 – USOil -0.36% 至 86.43 美元,UKOil 失守 90 美元,目前为 89.59 美元。澳大利亚雪佛龙液化天然气工厂开始罢工。

- 黄金 – +0.38% 至 1926.80 美元,白银 +0.82% 至 23.15 美元,钯金 +1.15% 至 1228 美元,正试图从 2023 年低点反弹。

今日晚些时候: 加拿大失业率;美联储博斯蒂克和巴尔。

有趣的驱动者: 在中美科技相关紧张局势再次出现后,该股票在两个交易日内下跌-6.54%,随后-2.92%至 177.56 美元。开盘于 175.18 美元,最低触及 173.54 美元后,成功收复 176 美元水平。 MACD 呈中性,RSI 略低于 50。价格介于 MM50(186.50 美元)和 MM200(164 美元)之间。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。