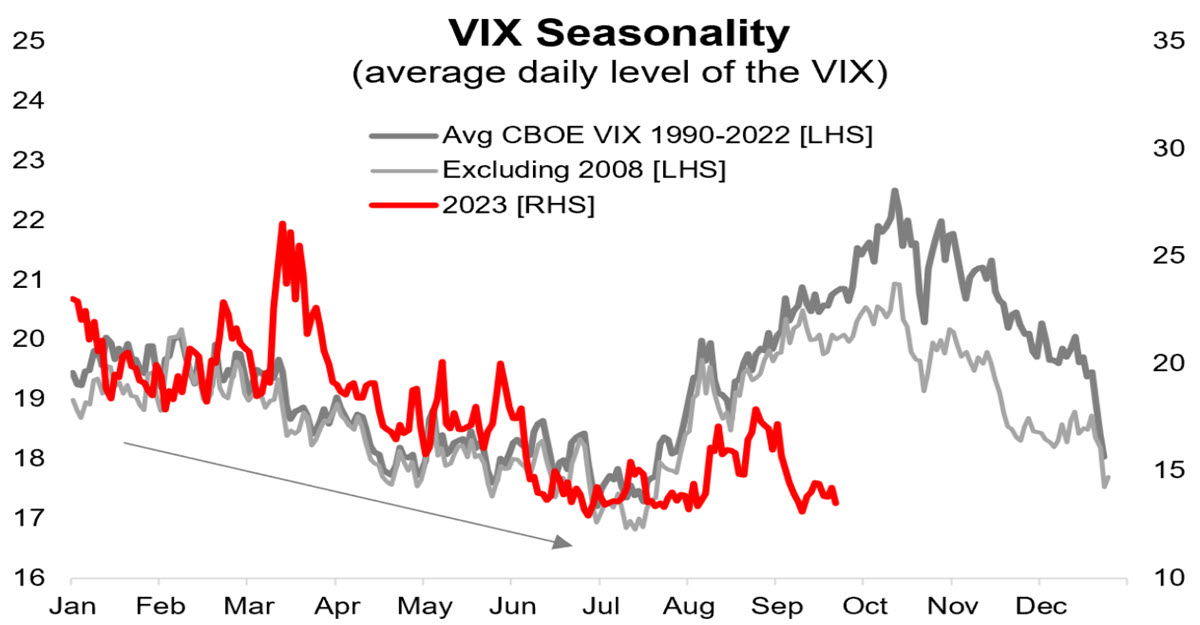

您可能已经看过这张图表:它代表了从 1990 年到去年的恐惧指数 VIX 的季节性(深灰色)。还有一条线(浅灰色)执行相同的操作,但不包括 2008 年,由于全球金融危机,这一年是特别波动的一年,因此是异常值。

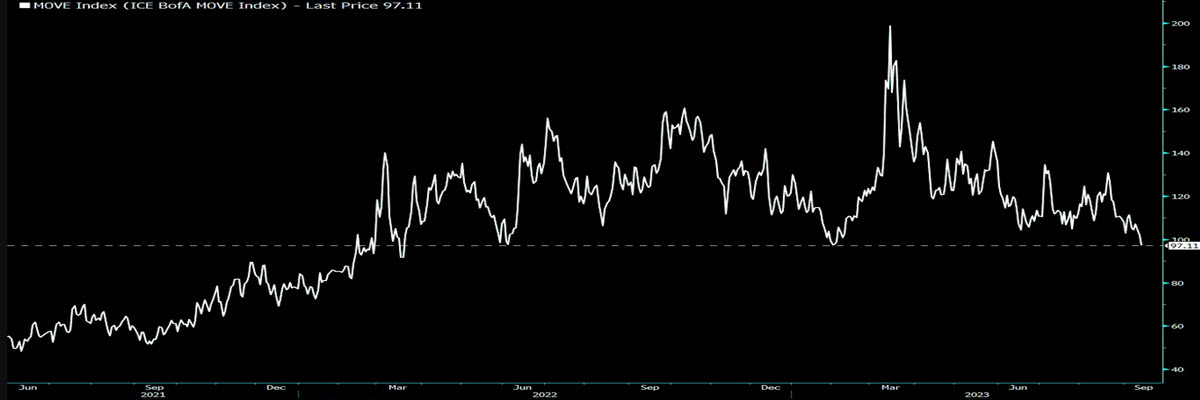

这张图表自 7 月份以来已经存在了至少几个月,据统计,当时 VIX 开始上升,作为一年中不太有利的时间的前奏(我们几天前分析了 9 月份的季节性)。然而,今年正朝着完全不同的方向发展:昨天,波动率指数收于 13.88,这是继 7 月中旬记录的 13.22 之后的第二低水平,再次低于新冠疫情前的水平(一度似乎已经被克服了,就好像存在一个价格分散程度更大的新制度一样)。有趣的是,这甚至不是唯一的案例——总体上所有资产的波动性都接近两年的低点:几天前债券波动性指数MOVE达到2022年3月以来的最低水平;下一张图表是由股票、固定收益、货币、石油和高收益信贷组成的交叉资产波动率指数,该指数也接近 18 个月低点。简而言之,鉴于环境的基本稳定,尽管存在通货膨胀和货币政策,但我们所处的情况似乎有利于买入并持有的投资者以及使用套利交易策略的投资者。

(a) BOFAML、MOVE 指数、(b) 交叉资产波动率

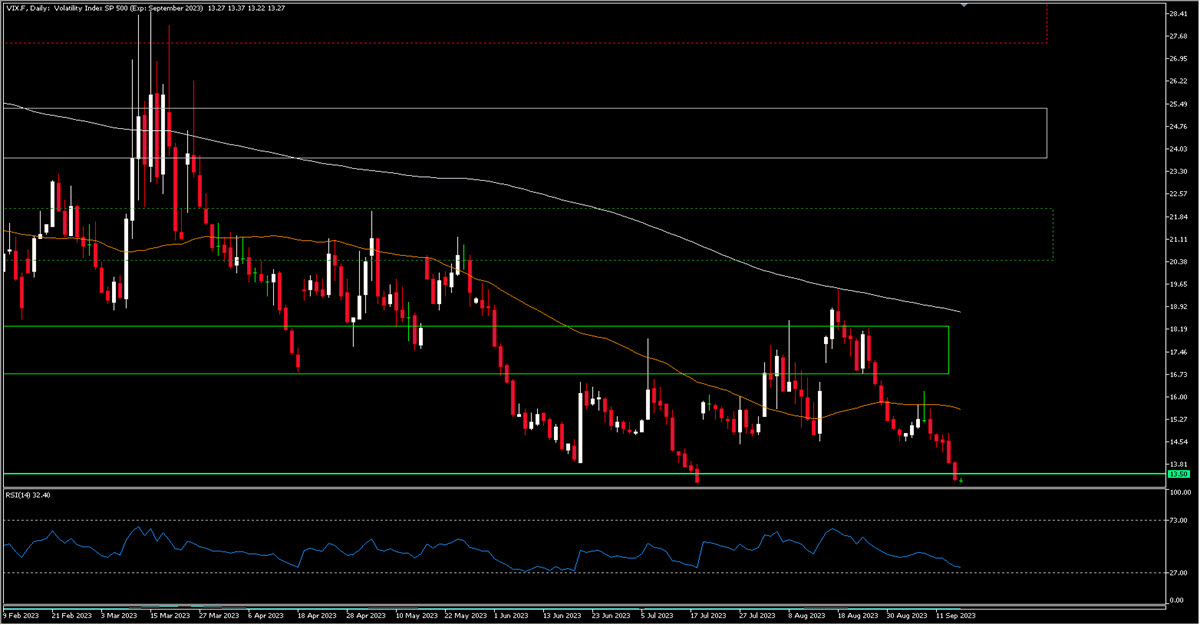

当然,通过对 VIX 图表进行技术分析,我们可以看到隐含波动率的价格很低,并且非常接近之前的底部。但波动性卖出策略似乎在这个同样充斥着 0dte 期权的市场中变得越来越流行。这意味着出售期权(波动性)来赚取溢价,一种收益。它们被电子做市商广泛使用,他们是为指数提供流动性(并利用期权对冲)的主要参与者之一。当然,冲击可能来自这些高度集中的策略的突然展开,但这通常发生在突破特定水平之后。

13.22是7月初的低点,可以作为交易参考,作为止损位(无论是止损——出单——还是止损单——进场)。需要记住的一件事是 VIX 的不对称行为:它缓慢下跌并急剧上升。考虑到近年来的水平,向下几乎处于未知领域,向上则需要关注 14.75、15.60、16.10 和 16.60 的水平。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。