特斯拉是一家从事纯电动汽车、储能及光伏系统设计、开发、制造和销售的公司。按市值超过 8300 亿美元,该公司在全球最有价值公司中排名第八。该公司计划于 10 月 18 日(周三)收盘后发布 2023 年第三季度盈利业绩。

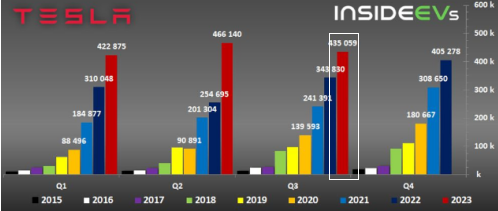

特斯拉交付。来源:InsideEVs

特斯拉交付。来源:InsideEVs

2023 年第三季度,特斯拉汽车总产量为 430,488 辆,同比增长 18%。另一方面,总交付量达到435,059辆,比去年同期增长27%。 Model 3/Y 的产量和交付量同比增长 +20% 和 +29%,达到 416,800 辆和 419,074 辆,而 Model S/X 的产量和交付量同比下降 -31%至 13,688(自 2021 年第四季度以来的最低水平)和 -14%(同比)至 15,985。今年迄今为止,特斯拉已在全球生产了超过 135 万辆(同比增长 45%)电动汽车,并交付了超过 132 万辆(同比增长 46%)电动汽车。

与上一季度相比,产量和交付量下降并不奇怪,因为该公司早些时候曾表示,为了内部升级,部分工厂将暂时关闭。尽管如此,管理层仍维持 2023 年 180 万辆左右的销量目标,突显其对实现这一目标的信心(第四季度应交付近 476,000 辆汽车以满足要求)。

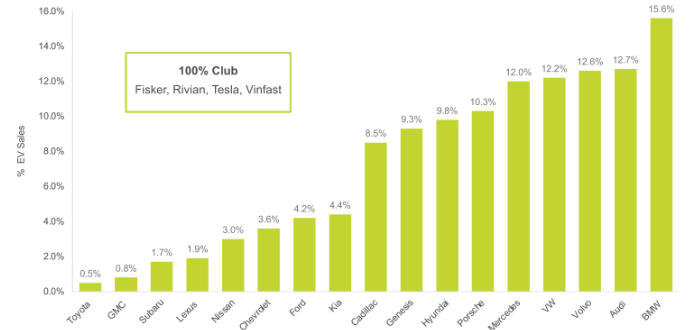

第三季度电动汽车品牌占总销量的份额。来源: Cox Automotive

特斯拉仍然是本季度电动汽车销量无可争议的领先者,超过了行业整体增长率(16.3%)。事实上,在价格下行、更多产品供应、更高库存水平以及消费者对电动汽车市场接受度不断提高的推动下,美国市场电动汽车销量持续线性增长。据Cox汽车公司称,美国电动汽车总销量已突破300,000辆,为历史首次。三年前,也就是2020年,这也刚刚过了250,000辆。年初至今,电动汽车总销量超过 873,000 辆。这引发了市场乐观情绪,认为电动汽车销量可能在今年年底达到 100 万辆的里程碑。

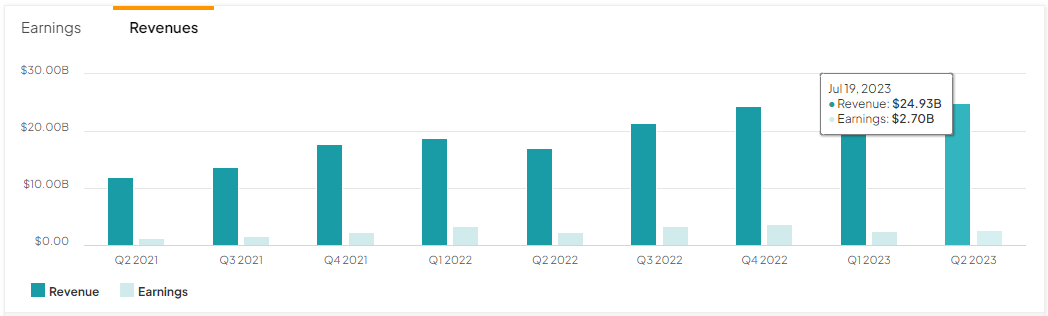

特斯拉:收入和利润(扣除税收和费用后)。来源: Tipranks

“预计收入为 242.1 亿美元;交付数据令人失望后,每股收益向下修正至 0.74 美元;毛利率有望改善,但可能保持在 18% 的范围内。” – Refinitiv

事实上,目前市场对特斯拉的立场仍然是中性的。竞争加剧、降价后利润率受到审查、宏观经济不确定性、超过70倍的预期收益——这些是限制其近期上行潜力的一些因素。尽管如此,一些乐观人士认为,特斯拉最终可能受益于其良好的供应链、卓越的电池和传动系统技术,以及领先的软件(Dojo超级计算机、人工智能开发)和自动驾驶技术——它将仍然是主要受益者向绿色交通和能源生产的长期过渡。

技术分析:

日线图显示#Tesla 股价在对称三角形内交易,目前正在测试与 252.70 美元(从年初至今的低点延伸至高点的FR 23.6% )相交的 100 日移动平均线。三角形的底线作为下一个支撑位,其次是 223.80 美元(FR 38.2%)和 200.50 美元(FR 50.0%)。另一方面,突破三角形顶线和FE 61.8% 预测的 275.60 美元可能表明看涨持续,走向下一个阻力位,即年初至今高点 299.28 美元和 FE 100.0%的 301 美元。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。