埃克森美孚公司定于周五[27/10]开市前公布其收益报告。该报告将涵盖截至 2023 年 9 月的财政季度。这家市值 4,337.4 亿美元的公司目前是最大的上市跨国石油和天然气公司之一,拥有全球最大的石油和化工产品营销和炼油业务。该公司长期以来一直被视为蓝筹股,因为它是一家成熟且财务状况良好的公司。

埃克森美孚本月早些时候确认以 595 亿美元的价格收购先锋自然资源公司 (PXD),据称该交易将改变其上游业务。该交易的隐含企业总价值(包括净债务)约为 645 亿美元。这是该公司自 1999 年最大的一笔收购。据埃克森美孚称,此次合并将先锋公司在米德兰盆地的超过 85 万英亩的净土地与埃克森美孚在特拉华州和米德兰盆地的 57 万英亩的净土地合并在一起,打造了一个行业领先的、高质量未开发的美国库存。

Zacks 对埃克森美孚第三季度每股收益 2.39 美元的一致预期在过去 30 天内出现了八次上调,没有下调。去年同一季度的每股收益为 4.45 美元。预计数字较上年同期下降 46.3%。 Zacks 对第三季度收入的一致估计为 880 亿美元,较去年报告的数字下降 21.5%。 Zacks 对埃克森美孚日产量的一致估计为 372.2 万桶石油,而去年同期为 371.6 万桶石油。

然而,Zacks 对埃克森美孚上游业务所得税后收益的一致估计为 55.05 亿美元,较上年同期的 124.19 亿美元大幅下降。这很可能会影响埃克森美孚第三季度的业绩。埃克森美孚目前的 Zacks 评级为#2(买入)。

由于以色列与哈马斯战争的影响,油价也成为焦点,尽管这将在该公司第四季度大部分实现。周末哈马斯和以色列之间爆发战争后,原油价格在午盘交易中上涨近4.5%。目前,大多数分析师认为,对油价的影响可能仅限于最初的飙升。

现在,周一交易中,美国石油公司原油价格跌至每桶 86 美元,连续第二个交易日下跌,原因是为防止以色列与哈马斯战争蔓延为中东更广泛冲突的外交努力缓解了对石油供应中断的一些担忧。周末,援助车队也开始从埃及抵达加沙地带,而以色列在美国的压力下同意暂停对哈马斯的进攻。

旁注:油价不需要另一种催化剂来继续走高。由于供需失衡,石油库存已经在上升。然而,地缘政治事件,特别是与中东有关的事件,可能会对即将到来的交易产生重大影响。

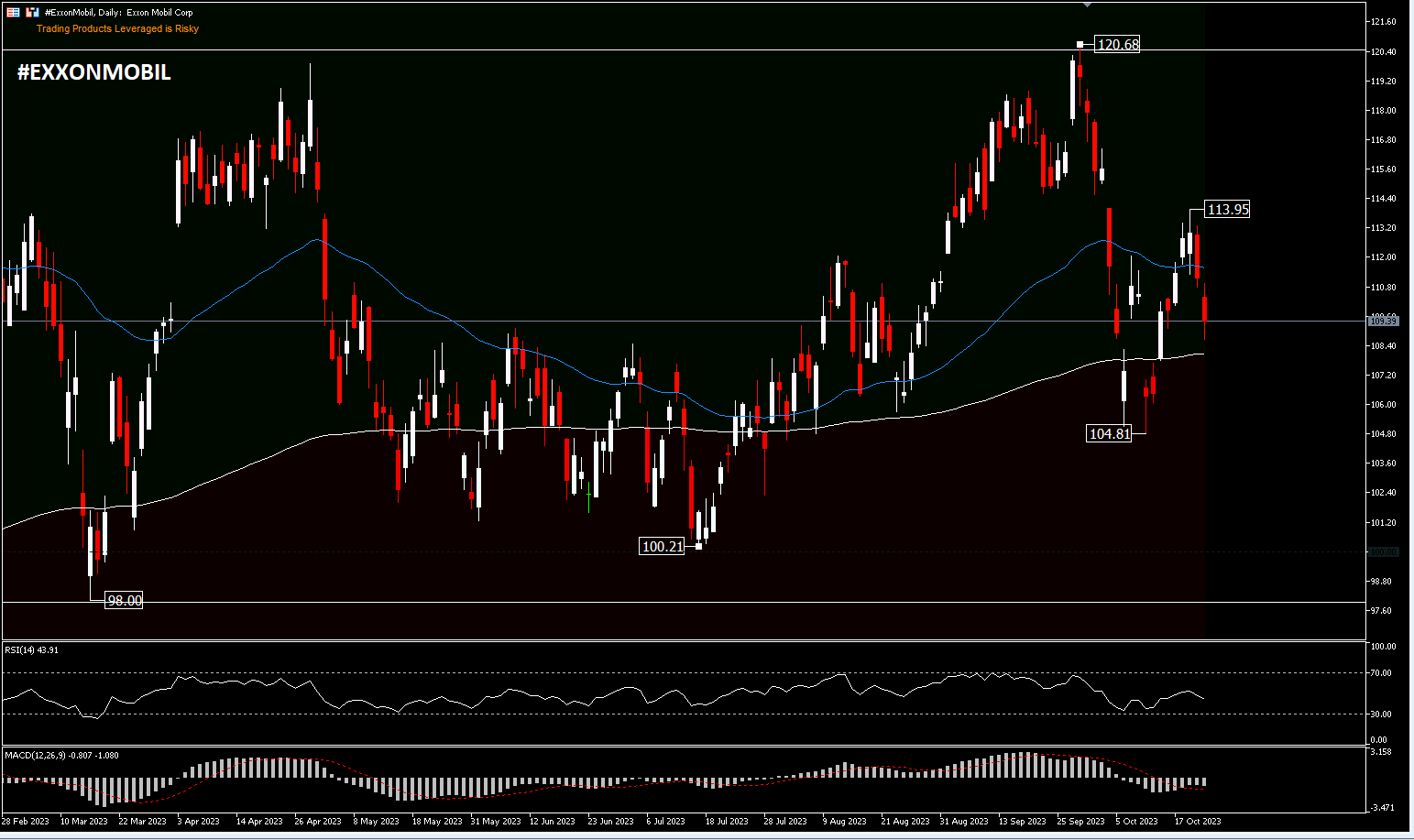

技术分析

下跌 -1.47%,这对股市来说是一个惨淡的交易时段,其中 USA500 指数为 -0.17%,USA30 指数为 -0.58%。埃克森美孚公司收于 109.39 美元,低于 50 日均线,高于 200 日均线。过去 12 个月,价格范围一直在 100 美元至 120 美元之间进行整合。直接支撑位为 104.81 美元,接下来为 100.21 美元,然后是关键支撑位 98.00 美元。尽管如此,100.00美元的心理基准价似乎已经成为过去一年的晴雨表。上行方面,最近的支撑位为 113.95 美元,三重顶为 120.68 美元。 RSI 技术指标已跌破中线,MACD 处于卖出区域。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。