日本央行是唯一没有加息的央行,尽管过去一年半通胀已经超过2%的目标,但日本尚未宣布摆脱通货紧缩。

日本经济在第三季度经历了超出预期的收缩,在日本央行考虑结束负利率之际引发了人们对日本经济实力的质疑。

在成本压力上升和全球阻力加大的情况下,日本经济 2023 年第三季度环比萎缩 0.7%,这是自 2022 年第三季度以来首次 GDP 收缩。 10 月份消费者价格指数同比上涨至 3.3%,周五公布的东京 CPI 数据也可能在 11 月份放缓。这种疲软的主要原因是家庭支出放缓。过去两个季度,成本上升给家庭财务带来压力,消费大幅下降。另一方面,日本政府最近宣布了一项大规模刺激计划,旨在减轻高通胀给家庭带来的负担,因此未来几个月消费者支出可能会出现好转。

不确定的经济状况对政策制定者来说是一个阻力,但随着工资上涨,超宽松的政策最终将停止。然而,收益率曲线控制(YCC)政策的结果有点复杂。尽管10月份将10年期收益率目标上限提高至1.0%,使日本央行对收益率曲线具有相当大的杠杆作用,但日本央行不太可能完全放弃YCC政策,以维持其防止经济突然波动的能力。近期全球债券收益率的下降也消除了政策制定者进一步修改 YCC 策略的压力。

预计日本央行将在 2024 年第二季度调整利率,最有可能在 6 月的会议上进行。届时,日本央行将能够根据结果确保工资的稳健增长。预计明年初趋势通胀将有所缓解,但核心通胀预计仍将保持在 2% 以上。即使日本央行确实加息,该行的日本国债购买操作也可能会继续避免长期收益率大幅上升。

然而,植田和男的叙述表明了对政策正常化的偏见。鉴于日本央行历来令市场大吃一惊的历史,2024 年初突然决定加息或结束 YCC 或两者兼而有之的风险不容忽视。与此同时,12月会议的风险如此之低,市场的大部分反应将取决于行长声明的变化。任何暗示最早将于 2024 年加息的迹象都可能引发美元兑日元抛售。

另一方面,杰罗姆·鲍威尔在上次会议上提出的美联储降息的可能性,使日元继植田和男与首相会面后第二次录得大幅上涨,从而使日元受益。一周以来,市场情绪发生了相当快的转变。看起来日本央行正在为逐步正常化铺平道路,并向市场发出信号:时机已经临近。

在外汇市场,美元兑日元周五交易上涨+0.16% (15/12)。由于美联储的鹰派言论推高美元,日元回吐早前涨幅并走低。由于国债收益率下降以及日本财务大臣铃木的言论引发日元空头回补,日元最初走高,他表示政府将继续“密切”监控货币走势。周五的日本经济消息对日元来说涨跌互现。日本央行 12 月自分制造业 PMI 下跌 -0.6 至 47.7,为 10 个月来最低水平。然而,12 月自分银行服务业 PMI 上升 1.2 至 52.0。

技术分析

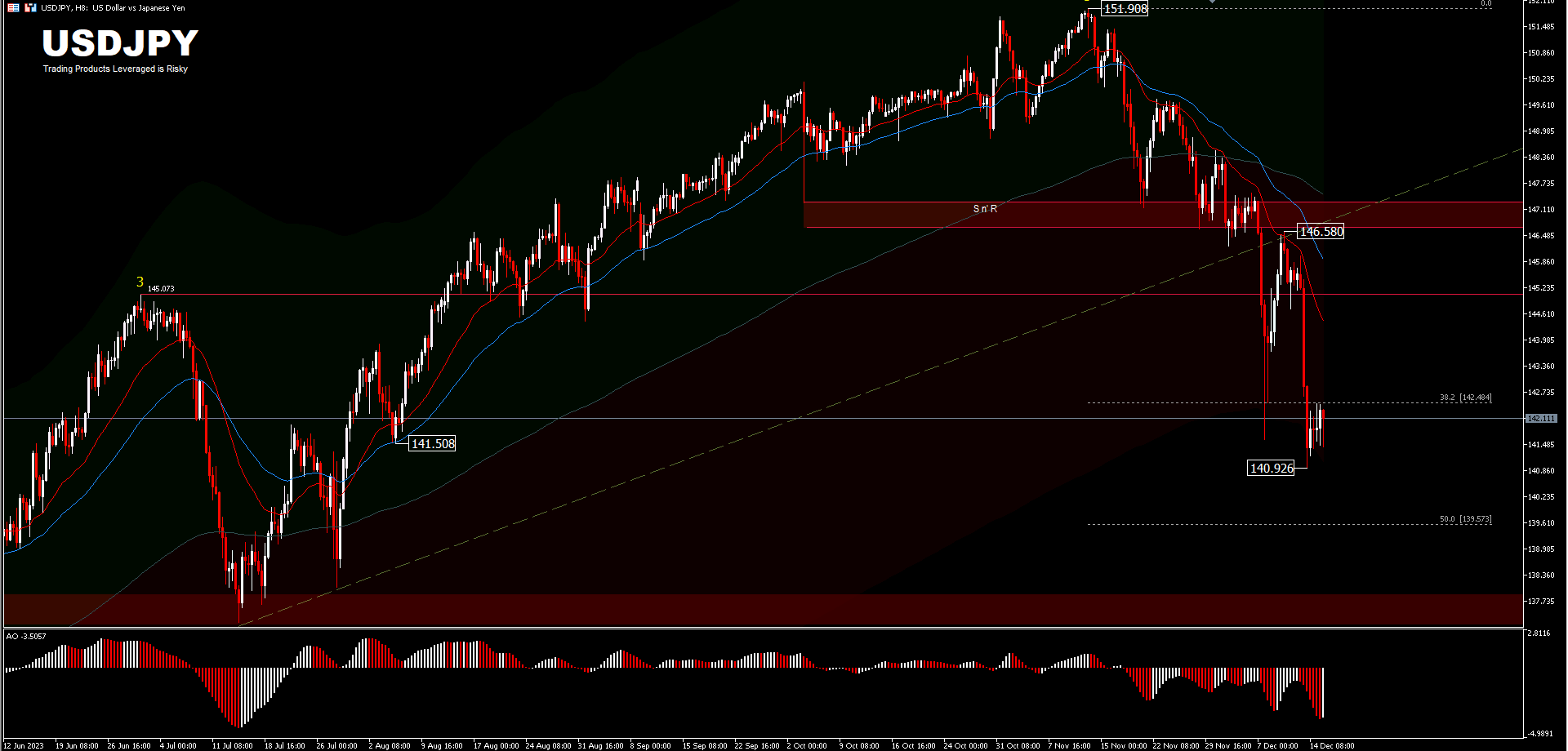

美元兑日元从 151.90 的下跌被视为自 2022 年峰值 151.93 以来修正模式的第三部分。更深的下跌可能会测试从 127.20 回调至 151.90的FR 50% 或FR 61.8% 水平。持续突破该位置将为通往 127.20 支撑位开辟道路。只要守住146.58阻力位,该水平现在仍将是关注的焦点。

美元兑日元 (8小时图) 从 151.90 的下跌仍在持续。但由于在 140.92 处形成了临时低点,本周初的倾向首先是中性盘整。上行空间应该会受到146.58阻力位的限制,才能挽回跌势。突破140.92将瞄准下一个斐波那契水平139.57,阻力位目前为支撑位137.90。

点击这里以浏览我们的经济日历

Ady Phangestu

市场分析师 – HF教育办公室 – 印尼

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。