华特迪士尼是一家自 1923 年成立的多元化国际家庭娱乐和媒体企业,将于 2 月 7 日(周三)收盘后发布 2024 年第一季度业绩。该公司通过两个主要部门运营:迪士尼媒体和娱乐发行部门 (DMED) 以及迪士尼乐园、体验和产品部门 (DPEP)。前者涵盖公司的全球电影、电视内容制作和发行活动,后者则涵盖游乐园和体验以及消费品。

华特迪士尼收入(十亿美元)。来源:Statista

华特迪士尼收入(十亿美元)。来源:Statista

华特迪士尼2023年第四季度营收为212亿美元,环比下降-4.88%,但同比增长5.41%。根据官方报告,迪士尼乐园部门的收入同比增长 13%,达到 82 亿美元(主要得益于国际乐园因游客数量增加和游客支出增长而带来的收益,但被国内乐园和度假村以及游客支出下降所略微抵消)。尽管如此,部门营业收入同比增长 31% 至 17.6 亿美元。

收入和营业收入:迪士尼媒体和娱乐。来源: Walt Disney Report

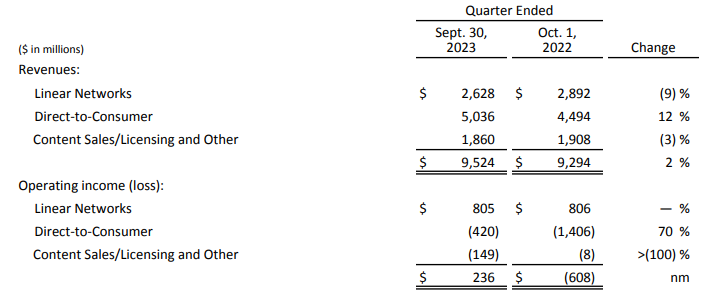

相反,该公司的媒体和娱乐分销收入同比增长 2%,达到 95 亿美元。国内和国际渠道均报告亏损,导致 Linear Networks 同比下降 -9%,至 26 亿美元。该部门国内和国际部门的营业收入分别同比下降 -5%和 -3%,至 5.28 亿美元和 1.15 亿美元。内容销售/许可及其他收入下降 -同比增长 3%,至 18.6 亿美元。两个部门的亏损被直接面向消费者部门的收益略微抵消,该部门同比增长 12%,至 50.4 亿美元。由于订阅收入(来自 Disney+ Core 和 Hulu)增加以及营销、技术和分销成本降低,其运营亏损收窄至 -4.2 亿美元(去年同期为 -14.1 亿美元)。

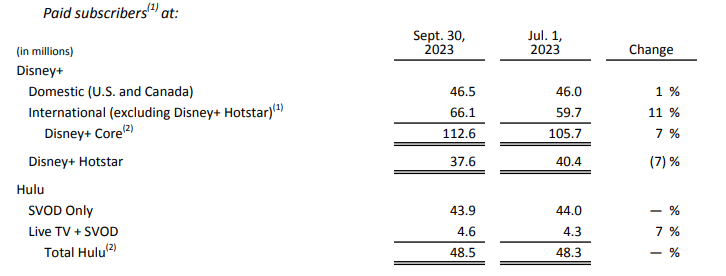

迪士尼+订阅者。来源: Statista

迪士尼+订阅者。来源: Statista

该公司报告称,全球 Disney+ 用户数量有所增加,达到 1.502 亿,标志着连续三个季度下降趋势的结束。按付费用户平均每月收入 (ARPU) 计算,国内 Disney+ 较上一季度增长 0.19 美元,至 7.50 美元,而国际 Disney+ 较上季度增长 0.09 美元,至 6.10 美元。前者归因于广告收入的增加,而后者归因于平均零售价格的增长,但部分被促销产品的订户比例增加所抵消。

DTC 产品的付费订阅者。来源: Walt Disney

总而言之,管理层对近期前景保持乐观:

“展望未来,有四个关键建设机会对我们的成功至关重要:在我们的流媒体业务中实现显着且持续的盈利能力,将 ESPN 打造成卓越的数字体育平台,提高我们电影制片厂的产量和经济效益,以及涡轮增压我们的公园和体验业务的增长,” – 首席执行官鲍勃·艾格

除此之外,市场还将重点关注该公司的流媒体业务盈利能力和用户增长、消费者需求及其成本管理。

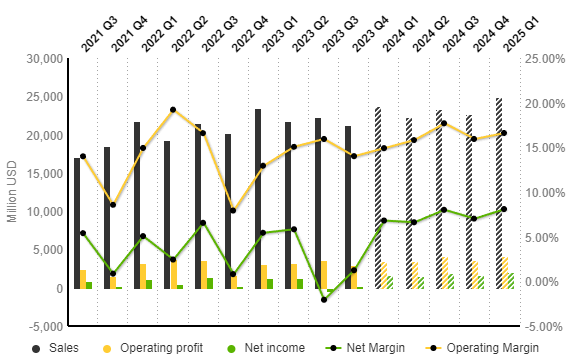

华特迪士尼:损益表演变(季度数据)。来源: Market Screener

华特迪士尼:损益表演变(季度数据)。来源: Market Screener

根据标准普尔全球市场情报预测,下一季度销售收入预计将达到238亿美元,环比增长12%,同比增长1.2%。营业利润和净利润将显着改善,分别达到 35 亿美元和 16.2 亿美元。这将使净利润率和营业利润率较上季度分别增长5.56%和0.9%,达到6.80%和14.91%,略好于去年同期的结果。

技术分析:

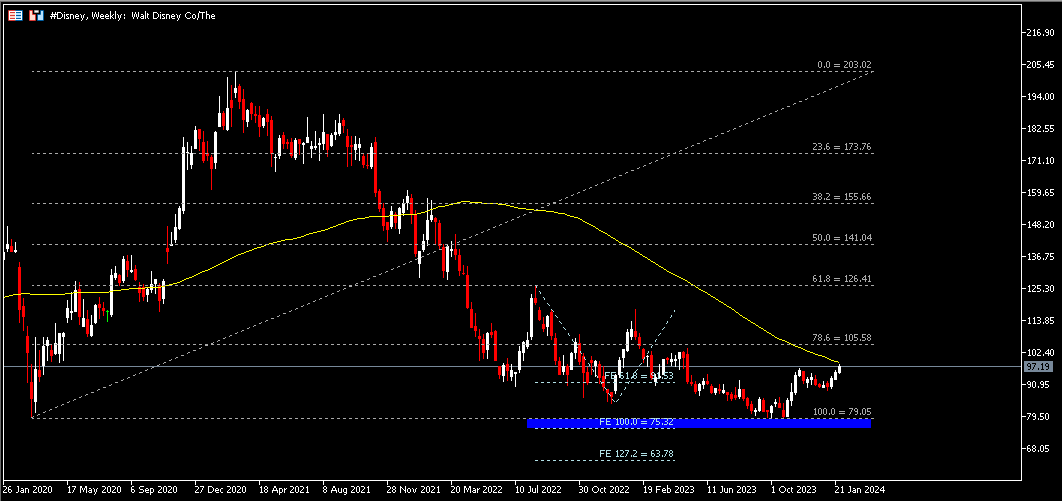

#Disney 股价仍远高于 52 周低点(78.73 美元)。该水平与斐波那契扩展预计的 75.30 美元一起形成强大的支撑区域。最新股价收盘高于 FE 61.8%,即 91.55 美元,并接近 100 周移动平均线。看涨突破该动态阻力位可能会使 105.60 美元(FR 78.6%,从 2020 年 3 月的低点延伸至 2021 年 3 月的高点)成为焦点,其次是 126.40 美元(FR 61.8%)。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。