本周,零售业巨头之一——沃尔玛将于 2 月 20 日(周二)开盘前公布 2023 年第四季度财报。简而言之,沃尔玛经营连锁大卖场、折扣百货店和杂货店。按全球零售业市值计算,沃尔玛排名第二,仅次于亚马逊。

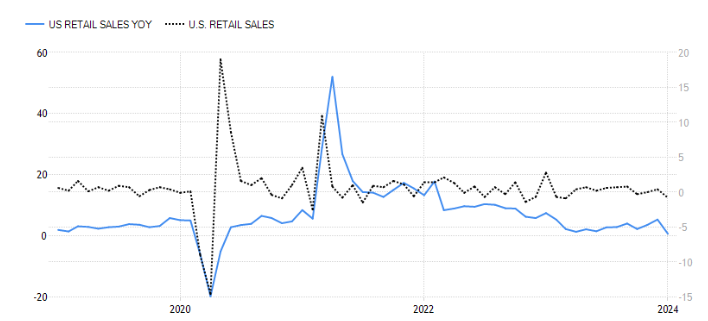

美国零售销售。来源:Trading Economics

最新的美国零售销售数据显示,自12 月份的增幅被向下修正为 5.3%后,最新数据显示 2020 年 5 月下跌以来的最低年度增幅,报0.6%。该读数低于1993年至2024年的平均数字4.81%。月度数据萎缩-0.8%,低于市场预测的-0.1%。这是自去年3月以来零售额的最大降幅。报告显示,假日购物季和寒冷天气的影响可能是主要因素。由于近期数据显示通胀继续高于预期,大多数经济学家预计美联储将在较长时间内将基准利率维持在22年来的高位,直到5月或6月开始首次降息。

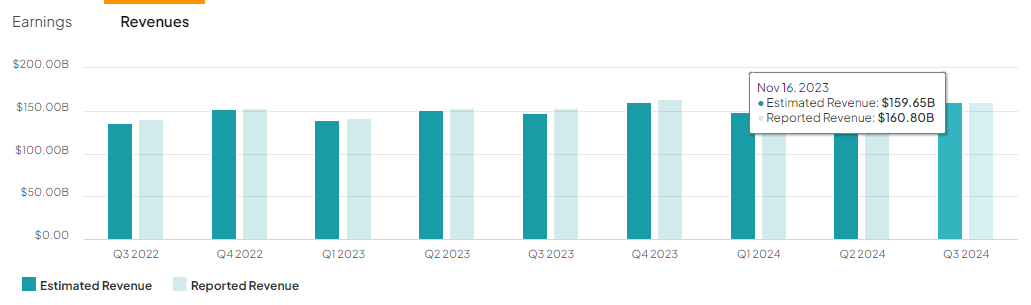

沃尔玛:收入和利润(扣除税收和费用后)。来源: Tipranks

沃尔玛上一季度的主要财务指标保持稳健。销售收入同比增长 5.2%,达到 1,608 亿美元。

该公司在店内和在线销售领域继续保持强劲增长。在美国,该公司看到食品杂货和健康保健业务的强劲增长,但被一般商品的疲软部分抵消;而其国际销售额主要由 Walmex 和中国主导。另一方面,由于店内提货和送货以及 Walmart Connect 的改进,美国的电子商务出现了两位数的增长(同比增长24%);在国际范围内,其电子商务销售额下降了-3%,这是受到 Flipkart 的 The Big Billion Days 活动时间安排的负面影响。

此外,沃尔玛的一个部门 – 山姆会员(付费会员制仓库,销售大量销售杂货和家居用品)报告净销售额同比增长 2.8%,其中食品和消费品、医疗保健以及单位总体呈正增长。该部门还报告称,在路边购物和送货服务的带动下,电子商务销售额增长了 16%。除此之外,会员收入增长依然强劲,较去年同期增长7.2%。

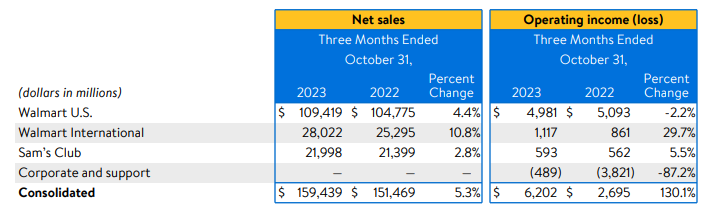

沃尔玛:净销售和营业收入。来源: Walmart Earnings Report

营业收入同比增长超过 130.0%(调整前),达到 62 亿美元。按业务部门划分,主要贡献来自沃尔玛国际,同比增长 29.7%,达到 11.2 亿美元。山姆会员店报告公允收益同比增长 5.5%,达到 5.93 亿美元。沃尔玛在当地贡献最大,为 49.8亿美元,尽管较去年同期小幅亏损 -2.2%。企业和支持部门的损失已收窄至 -4.9 亿美元,此前为 -38.2 亿美元。

总而言之,尽管全球产品和业态组合持续面临压力,但管理层仍对其业务前景充满希望。该公司将 2024 财年净销售额指引上调至增长约 5.0% – 5.5%;营业收入增长7.0%-7.5%;调整后每股收益预计约为 6.40-6.48 美元。

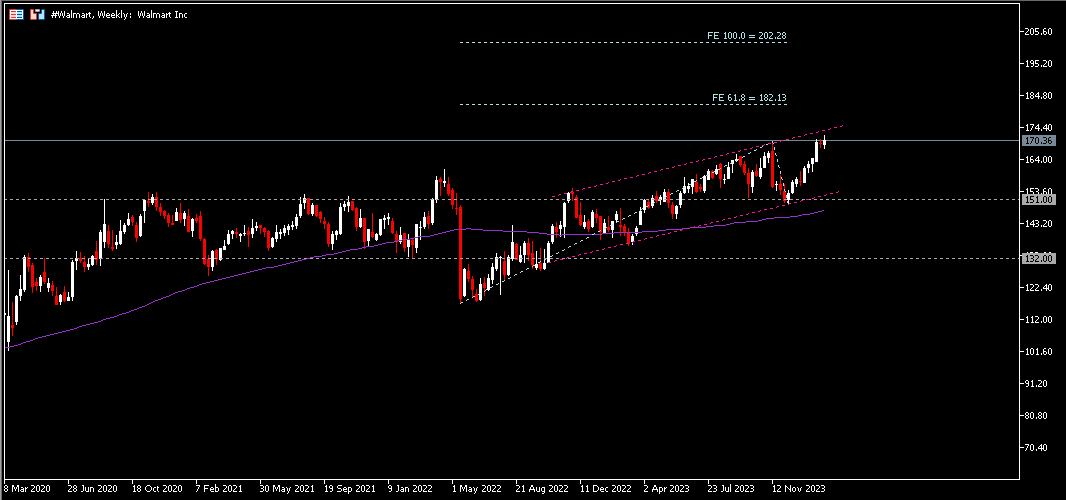

技术分析:

#沃尔玛股价在上升通道下线找到支撑(与支撑位 151 美元重合)后继续走高,ATH 为 171.91 美元。该通道的顶线是最近的阻力位,其次是 FE 预测值 182 美元和 202 美元。另一方面,通道的底线是最近的支撑位。跌破该线可能会鼓励朝下一个支撑位 151 美元和动态支撑 100 周移动平均线进行技术修正。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。