近期市况:

汇市方面,继鲍威尔主席表示不必等到通胀降至2%才降息后,美元指数承压回落至104.64;在美国债券市场,10年期和2年期国债收益率曲线保持倒挂,报4.29%和4.62%。

非美货币方面,欧元、英镑兑美元恢复涨势,收于1.0829和1.2847;美元兑日元震荡上涨,报161.63;澳元兑美元连续7日收涨,报0.6746;纽元兑美元在新西兰联储决议后遭遇空头抛售,收于0.6079;美元兑加元小震荡下挫,至1.3615;美元兑瑞郎连续3日收涨,报0.8990。

在贵金属市场,随着各国央行需求强劲且投资者对美联储9月份降息的预期升温,现货黄金、白银分别小幅收涨于2371美元/盎司和30.78美元/盎司。

油市方面,库存下降缓解了对需求的担忧,美原油从近两周低点反弹至82.30美元/桶。

近期关键事件:

中国通胀读数低迷;新西兰联储维持利率。

中国6月CPI同比录得0.2%,不及市场预期0.4%和前值0.3%。尽管通胀延续了五个月,然而在经济复苏脆弱的背景下,当前读数创3月份以来新低。环比上月,该国CPI下降了-0.2%,为今年以来第三次下滑。报告显示,端午节期间猪肉价格飙升并未能扭转食品价格放缓,当前已连续第十二个月录得下跌(-2.1%)。此外,非食品通胀稳定在0.8%;服装价格为1.5%(此前1.6%);住房、健康与教育分别保持不变在0.2%、1.5%以及1.7%;交通成本继续放缓至-0.3%(此前为下滑-0.2%)。剔除食品和能源成本后,该国核心CPI同比上涨0.6%,与5月份读数持平。

另一方面,新西兰联储连续第八次按兵不动,将官方现金利率稳定在5.5%,符合市场预期。纪要显示,政策制定者看到了通胀压力随着限制性货币政策而得到缓解。今年第一季度,新西兰通胀率环比降至近3年低点4%,略超出央行1%至3%的目标范围。尽管委员会表示将必须维持货币限制性,但措辞已有所放松,表示抑制程度将依据通胀压力下降的预期逐步调整。决议后,纽元进一步遭遇空头抛售,兑美元收于0.6079。

今日北京时间20:30,市场参与者将聚焦美国6月CPI报告。普遍预期该数据将同比放缓至3.1%(当前3.3%);环比上月的读数则预计略升至0.1%(此前0%)。剔除能源与食品价格后,预计核心CPI将同比保持不变在3.4%,为2021年4月以来的低位水平;环比上月,预计该数据亦将保持不变在0.2%。从子数据表现来看,住房与食品通胀正逐渐放缓,分别为5.4%和2.1%;能源通胀则连续三个月录得增长,当前为3.7%;新车、二手车及开车通胀进一步放缓,前者录得下滑-0.8%,后者则录得下滑-9.3%,创去年3月以来最大降幅。

主要品种走势分析:

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数震荡下挫,当前承压于105阻力。从MACD来看,快慢线向下扩张,红色动能柱则温和收缩。指数走势和动能柱的变化呈分歧。

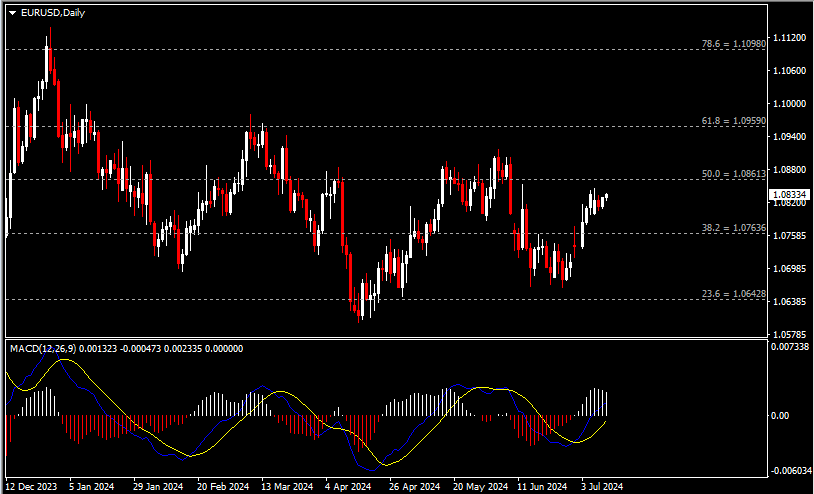

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元恢复上行,当前企稳于1.0760支撑。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

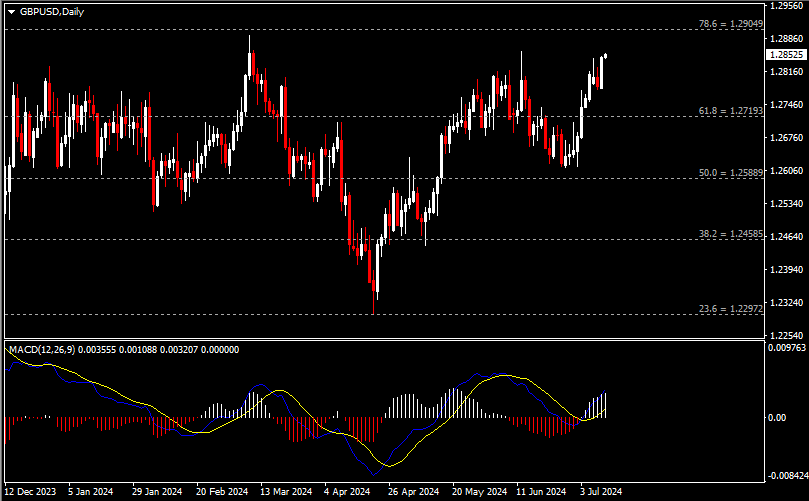

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元震荡走高,当前企稳于1.2720支撑。从MACD来看,快慢线向上扩张,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

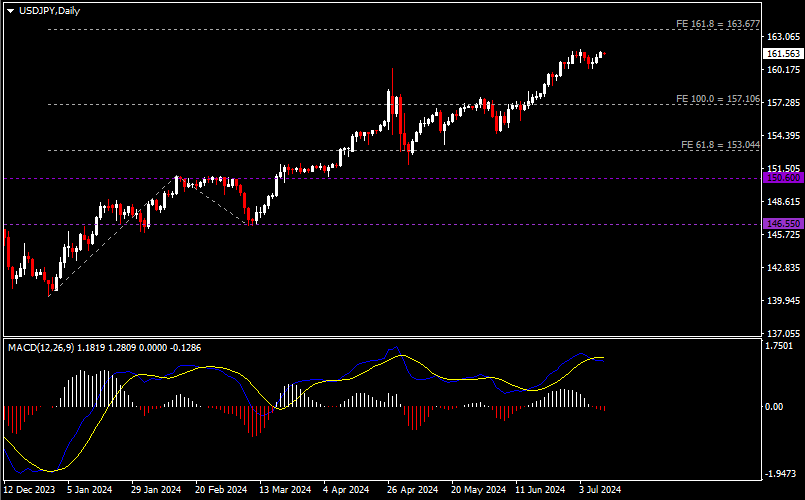

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元震荡上涨,当前仍企稳于157支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和放量。汇价走势和动能柱的变化呈分歧。

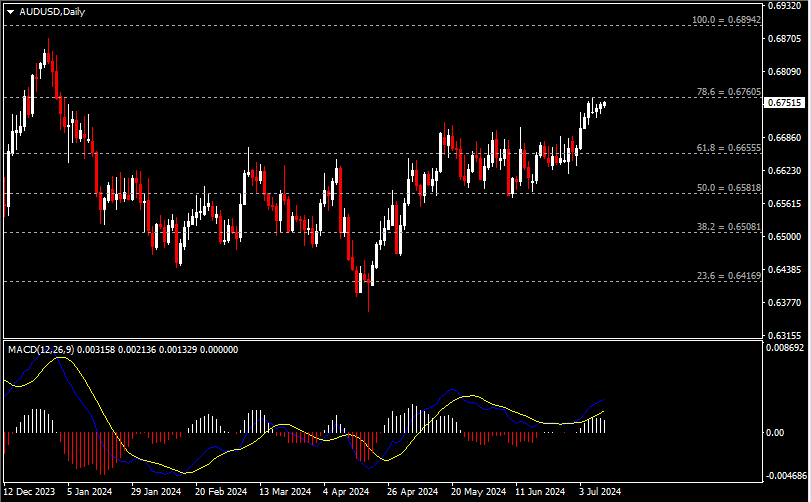

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元温和上行,当前逼近0.6760阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

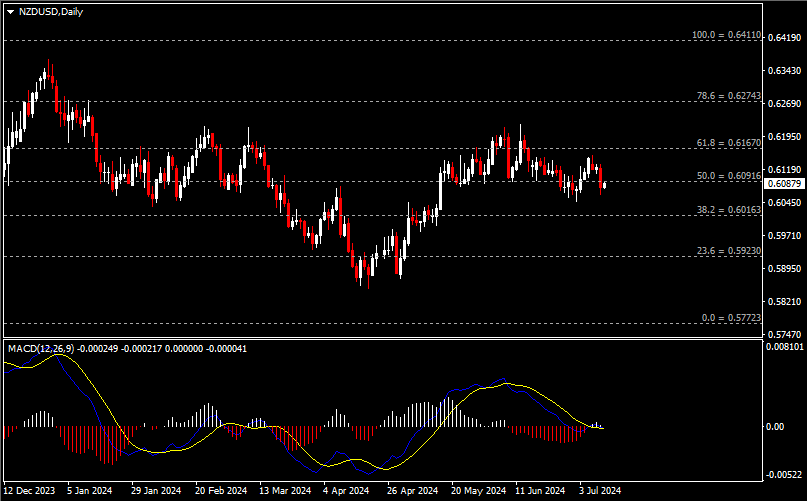

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡走弱,当前测试0.6090支撑。从MACD来看,快慢线欲形成死叉,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

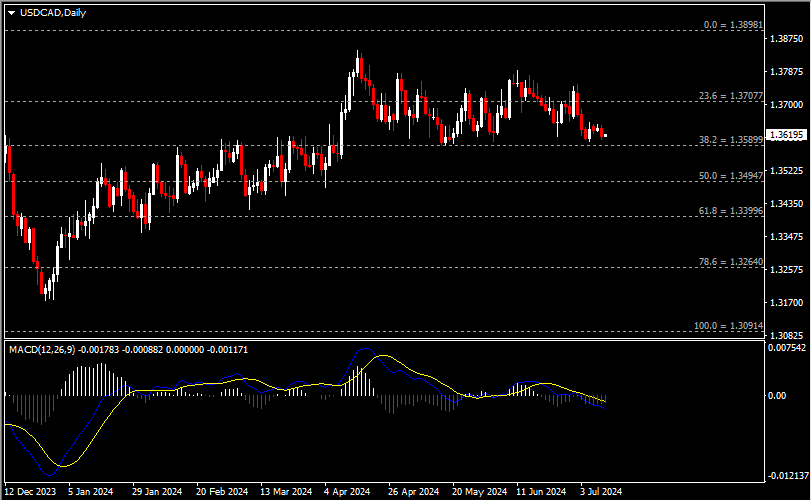

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元震荡下跌,当前仍持稳于1.3590支撑。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

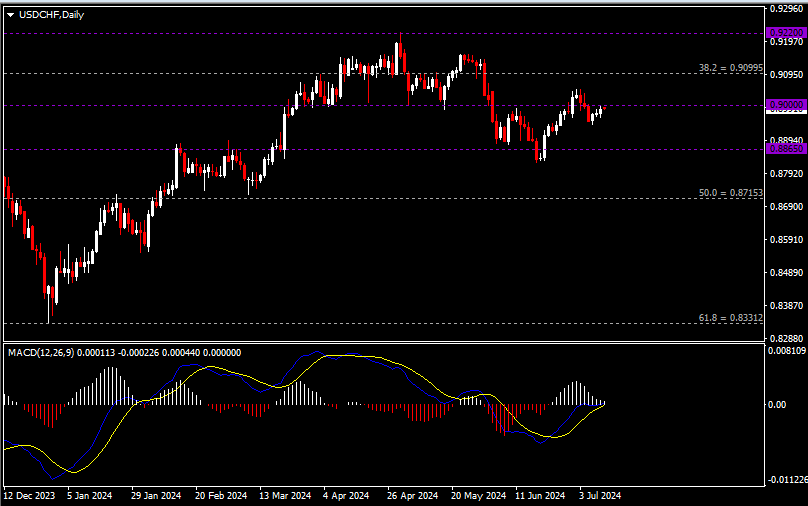

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎震荡上行,当前回测0.90关键阻力。从MACD来看,快慢线逐渐收窄,白色动能柱温和收缩。汇价走势和动能柱的变化呈分歧。

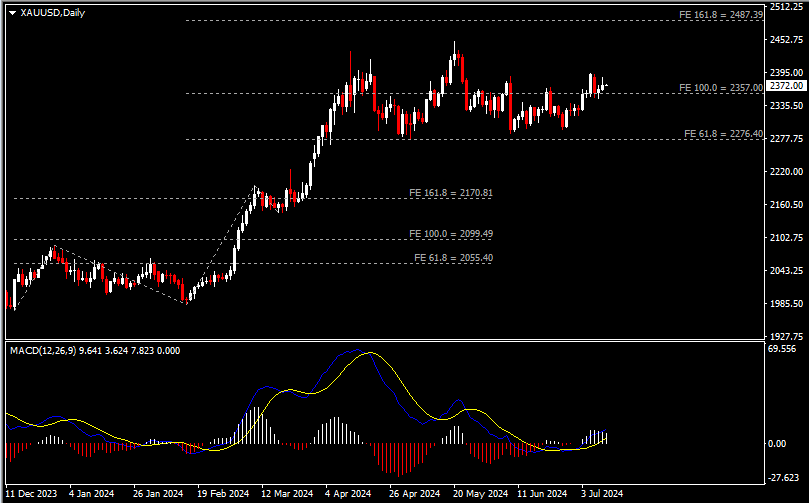

黄金

(黄金日线图 来源:HFM)

日线图显示金价小幅收涨于2360支撑。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。金价走势和动能柱的变化呈分歧。

白银

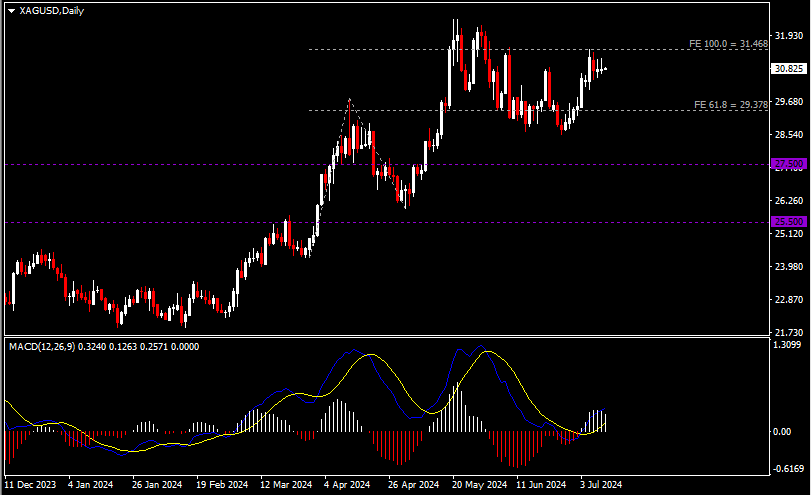

(白银日线图 来源:HFM)

日线图显示银价涨势暂缓,当前承压于31.50阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。银价走势基本和动能柱的变化一致。

美原油

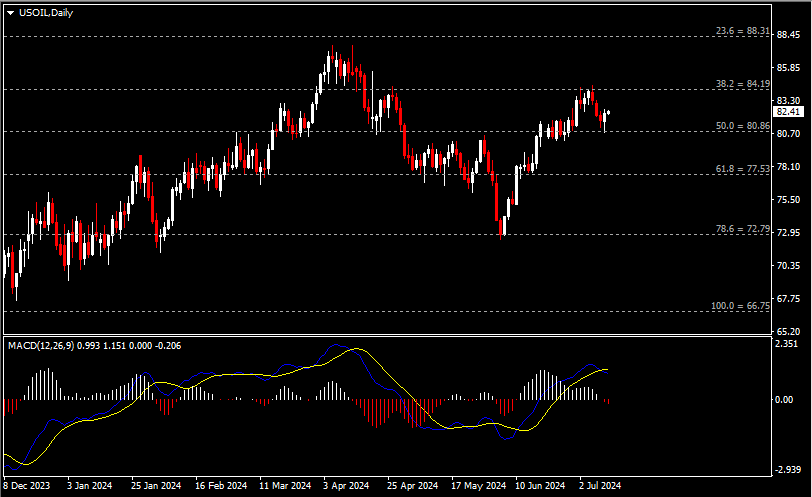

(美原油日线图 来源:HFM)

日线图显示油价反弹回涨,当前收于81关键支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和增量。油价走势和动能柱的变化呈分歧。

日内重点事件:

- IEA公布月报。

北京时间16:00,IEA将公布月度原油市场报告。上月,IEA将今年需求增长预测下调10万桶/日至96万桶/日,而2025年石油需求将增长100万桶/日。该组织还预计全球石油需求将在2029年达到峰值,为1.056亿桶/日。

- 2024年FOMC票委、亚特兰大联储主席博斯蒂克参与一场问答。

北京时间23:30,2024年FOMC票委、亚特兰大联储主席博斯蒂克将参与一场问答。上月,博斯蒂克指出有迹象显示通胀已恢复下降,朝向央行2%的目标迈进。然而,他预计央行在今年仅降息一次,然后在明年降息四次,但一切将以数据和实际情况为指导。

- 2025年FOMC票委、圣路易斯联储主席穆萨莱姆发表讲话。

周五北京时间01:00,2025年FOMC票委、圣路易斯联储主席穆萨莱姆将就经济发表讲话。穆萨莱姆的政策立场保持中立。他表示,必须对多个情况观察一段时间后才能确信降息是合适的,但也不排除在通胀率大幅超过2%或重新加速的情况下恢复加息的可能性。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 14:00 | 德国6月CPI月率及年率终值 | 欧元兑美元 |

| 英国5月三个月GDP月率 |

英镑兑美元 |

|

| 英国5月GDP月率及年率 | ||

| 英国5月制造业、工业及建筑业产出月率及年率 | ||

| 英国5月季调后商品贸易帐(亿英镑) | ||

| 20:30 | 美国6月CPI月率及年率 |

美元货币对 |

| 美国6月核心CPI月率及年率 | ||

| 美国至7月6日当周初请失业金人数(万人) |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。