美元指数,1小时图

美国12月零售销售录得-0.7%而不包括汽车的数据则录得-1.4%,表现低于市场预期。11月销售录得-1.4%(此前为-1.1%)而核心销售则录得-1.3%(此前为-0.9%)。销售在过去三个月皆录得下滑。扣除汽车、能源以及建筑材料的数据则从-1.5%(此前为-1.0%)下滑至-2.3%。大部分的疲软来源于非商店的零售商中,其销售额从-1.6%(此前为0.2%)下滑至-5.8%。百货商店的销售额录得下滑至-3.8%,前值为-7.6%(此前为-7.7%)。电子产品下滑至-4.9%,前值为-8.3%(此前为-3.5%)。餐馆和酒吧销售从-3.6%(此前为-4.0%)录得-4.5%。食品和饮料销售从1.5%(此前为1.6%)录得-1.4%。油站销售录得反弹6.6%,前值为-1.6%(此前为-2.4%)。建筑材料从0.8%(此前为1.1%)录得上涨至0.9%。服装销售从-6.1%(此前为-6.8%)录得上涨2.4%。健康和个人保健从-0.4%(此前为-0.7%)录得反弹1.1%。

美国1月纽约联储制造业指数录得下滑1.4个点至3.5,表现低于预期;上月,该数据亦录得下跌1.4个点至4.9。这是该数据第四个月下降,至8月以来的最低水平,尽管它连续第七个月处在扩张领域中。去年1月,该数据录得4.8。就业指数从2018年12月以来峰值的14.2下滑至11.2。工作周从4.8升至6.3。新订单亦从3.4录得上涨至6.6。出货量从12.1降至7.3。支付价格从37.1跃升至45.5,而收入价格从10.0攀升至15.2。6个月活动指数从6月份的56.5(为2009年10月以来的最高水平)跌至31.9,预期为36.3。对于未来的组成部分,就业指标从21.3改善至23.0、新订单从32.3上涨至34.8、已付价格从48.6上升至49.0、而收入价格从30.0跌至23.4。资本支出从16.4增长至17.9。

无论如何,随着产能利用率升至74.5%,美国12月工业生产猛增1.6%,两者均表现好于预期。产能在11月和10月分别录得上涨0.5%(此前为0.4%)和1.0%(此前为0.9%)。11月的产能使用率上修至73.4%(原为73.3%)。制造业增长了0.9%,此前为增长0.8%。其中包括了汽车和零件录得下滑1.6%,而之前的增长为5.0%(原为5.3%)。不包括汽车/零件,制造业录得增长1.1%,同比增长0.5%(此前为0.4%)。机械产量从-1.0%(此前为-0.5%)录得上涨至2.1%。计算机、电子制造从0.9%(此前为1.1%)录得下滑至-0.6%。公用事业从-4.5%(原为-4.3%)增长了6.2%。矿业上涨了1.6%,前值为增加2.8%(此前为2.3%)。

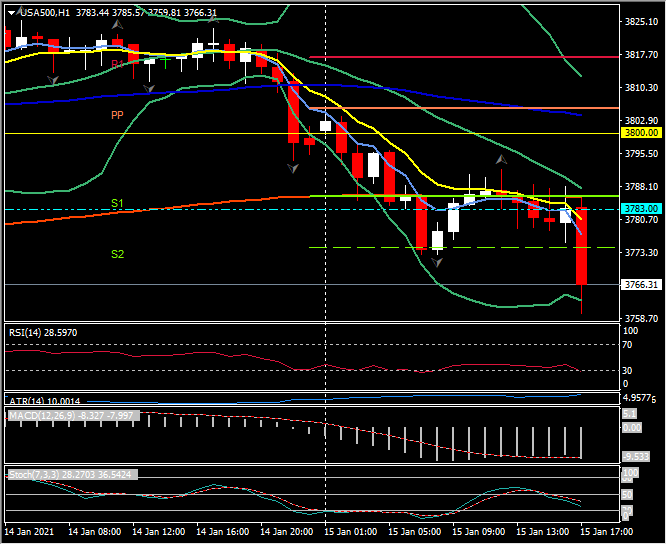

随着当选总统拜登公布了1.9亿美元的“美国救援计划”的细节滞后,美国股市在本周的最后一个交易日在开盘后即充斥着“卖新闻”的活动。尽管控制了政府的行政和立法部门,整个方案能否通过国会的前景仍存不确定性。税收问题亦在考虑之中。同时,尽管疫苗继续支撑人们对今年下半年可能恢复正常活动的期望,但有关病毒的消息在全球仍旧严峻。USA30指数开盘下滑170点或0.55%至30,823;USA100指数录得增加15点或0.12%至13,128而USA500指数录得下滑29个点至3,766。

美元日内持续走高;美元兑欧元录得上涨0.35%、美元兑英镑录得上涨0.56%;美元兑日元则持平。澳元和纽元兑美元日内表现最差,分别录得下滑0.85%和0.93%;美元指数再一次上穿90.50。

点击这里以浏览HotForex经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。