昨日,前美联储主席耶伦出席担任财长的听证会以及国际资本流动数据促进美股走高,原因在于市场放眼拜登政府和民主党领导的国会将大规模扩张刺激政策。

亚洲市场尽管有所疲软但整体企稳,最明显的就是日经指数在日本央行公布利率决议前夕而走弱。对刺激措施的预期以及企业收益报告将持续支撑市场信心,尽管病毒的发展仍然是人们关注的重点。德国延长封锁措施、死亡率在疫苗推出后依然高企或导致欧元区和英国经济,尤其是服务行业在第四/第一季度面临技术性衰退。

Netflix在盘后交易激增,此前该公司报告称用户增长超过了预期。摩根大通报告第四季度利润为45.1亿美元,表现超出预期并且比2019年第四季度的利润高出一倍。美国银行公布第四季度利润下降22%,但每股收益好于预期。整体营收仍旧稳定。

彭博社证实,欧洲央行正在积极瞄准利差和欧元区各国政府借贷成本,在当前情况下并不足为奇且一旦经济活动反弹,市场焦点将再次转向危机时期所积累的债务。

- 欧元– 录得上涨于2153,仍承压于1.2380-1.2050所延伸的38.2%斐波那契水平。

- 英镑– 持续反弹;英镑/美元交投于第一阻力3660上方。

- 日元– 下跌至70 – 第一支撑103.66

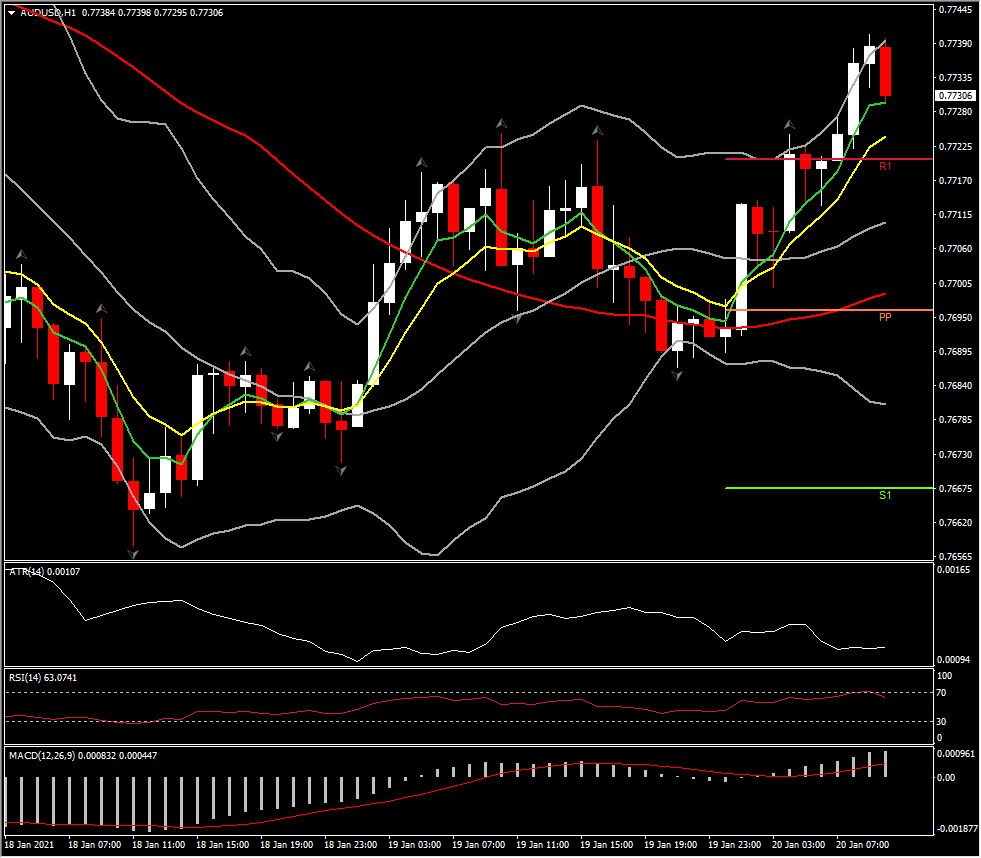

- 澳元– 表现亮眼至7730 – 第二阻力0.7750

- 加元– 上涨后回调至2700下方

- 现货黄金– 交投于1854 – 下一个阻力为1858(第三阻力和50日均线)

- 美原油– 上涨至40,然而2021年第一季度限制措施重启导致油价承压。二月合约将于今日到期。稍早,IEA下调第一季度和2021年全年油市需求,分别为60万桶/日和30万桶/日。市场对疫苗更快推出的预期、大规模财政刺激措施以及中国经济强劲的复苏将限制下行空间。然而,油市仍需要更有利的因素以进一步上涨。当前,油价似乎持稳在过去几周形成的52至54美元区间。

- 比特币–录得下滑至35,700

今日: 市场将焦点放在华盛顿 – 就职典礼将在16:15 GMT开始。需关注的经济数据包括英国和欧元区的12月通胀数据。

汇市波幅最大 – 澳元/美元 (截至007:35 GMT,+0.51%) – 该资产收复2日跌势并企稳在20日均线。日内动能指标和快线显示上行风险,然而日线图显示上行空间仍承压。1小时ATR – 0.00107;日线ATR – 0.00794。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。