日本、韩国和中国市场今日关闭,后者将开启为期一周的农历新年假期。新加坡市场将在明日收市,而香港也将在明日开始农历新年假日。无论如何,全球股市仍高涨并保持在历史高位。

由于没有任何重大消息、加上亚洲迎来短暂的假期以及美国CPI通胀数据温和,股市自周二开始动能稍缓。同一时间,股市持稳在历史高位;美国总统拜登对中国的“强制性和不公平的经济管理”以及人权表示担忧,市场将关注拜登领导下两国关系将如何变化。

美国股指期货在市场情绪保持谨慎的情况下温和走强。纵然企业财报表现亮眼,今日的新闻流很少。美元货币兑在初请失业金数据公布后表现持稳,但仍承压于周三所见高位。初请失业金人数仍旧高企,符合当前劳动力市场陷入困难的情形,且将支撑市场对美联储保持政策以及政府通过1.9亿美元刺激计划的预期。因此,初请失业金报告表现不及预期、美联储主席鲍威尔对就业市场发表悲观言论、长期低利率政策,市场仍偏向收益率走高。

随着初请及续请失业金人数 进行上调后,前者再度表现不及预期。无论如何,申请失业金人数正从早前假期季节的水平录得下滑;即使索赔率持续上升,我们可能看到休闲和酒店业大规模裁员的逆转。二月,初请失业金人数基本低于1月(85.0万人)、12月(82.8万人)和11月(74.9万人)的平均水平。下周的劳工局调查周读数将延续此前的读数,为1月的87.5万人、12月的89.2万人和11月的74.8万人。1月和2月调查周之间所录得的续请失业金人数可能会录得减少62.5万人;此前数据为1月减少53.7万人、12月为减少76.7万人、11月为减少173.4万人、10月为减少492.4万人、9月为减少174.5万人、8月为减少245.9万人、7月为减少228.0万人、6月为减少161.0万人。2月非农就业人数预期保持在40.0万人。

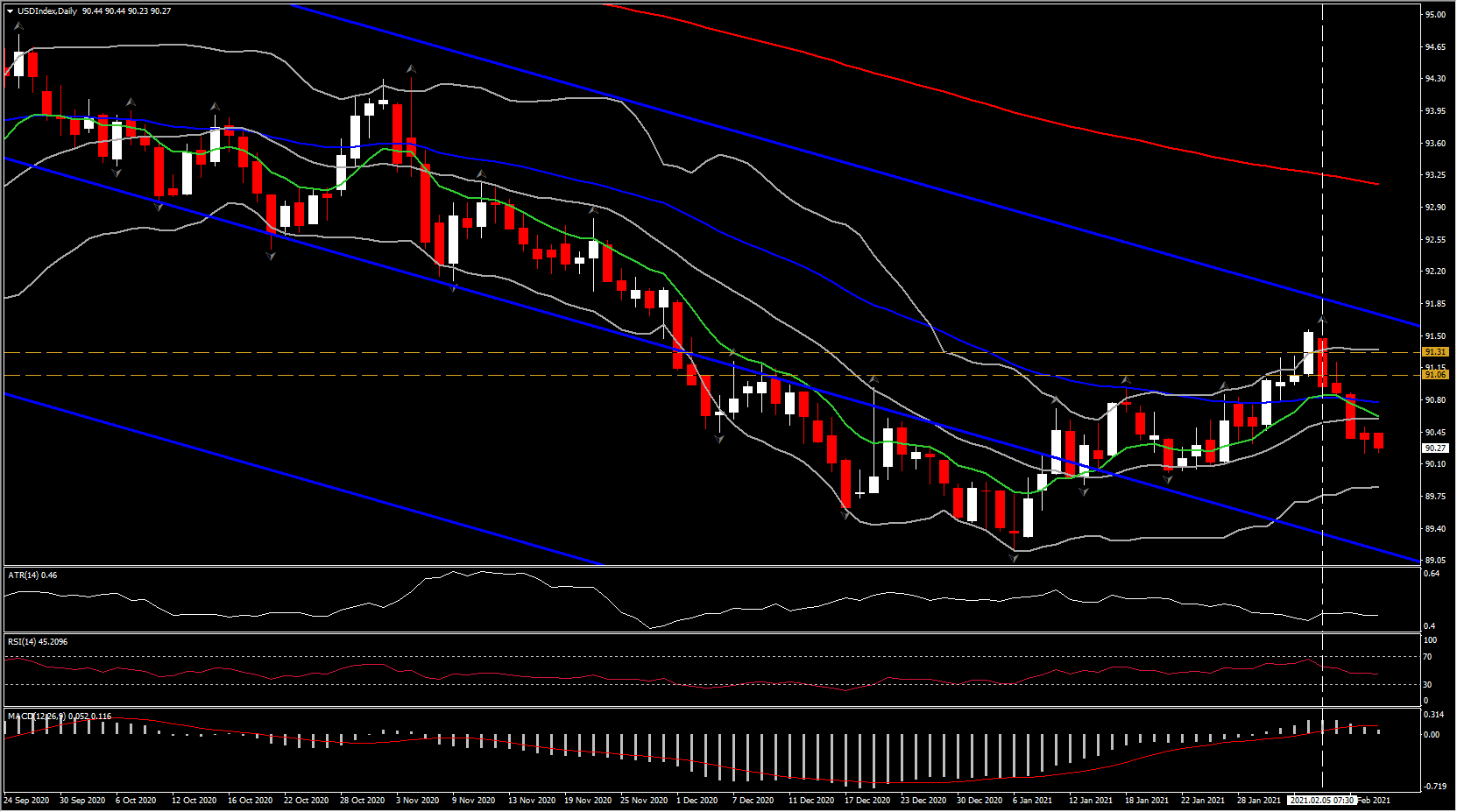

美元指数跳水至50日均线(90.20)下方,连续录得5日下滑。美元/日元试图持稳在104.50支撑水平。

我们预期美元将持续走弱;全球新增病毒感染病例骤降、疫苗带来的利好、企业整体良好的财报、发达经济体消费狂潮的前景或引来通货再膨胀。需要注意的是,昨日公布的美国1月CPI表现逊于预期,而美联储主席鲍威尔表示政策制定者并未考虑取消宽松政策。

点击这里以浏览HotForex经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。