近期市况:

汇市方面,美元指数延续涨势至92水平上方,报92.36。

债券收益率走高基本为风险货币带来了下行压力。欧元兑美元空头承压并跌破1.19水平,收于1.1845;英镑兑美元跌势暂缓但仍承压于前1日收盘价,报1.3819;美元兑日元录得4日连阳并录得逾50点的涨幅至108.84;纽元兑美元和澳元兑美元持续下滑逾0.8%和0.9%,报0.7128和0.7647;美元兑加元于区间窄幅震荡,报1.2657;美元兑瑞郎录得逾0.8%的涨幅并站上0.93关口,收于0.9364。

贵金属市场持续受强美元打压。现货黄金震荡下行逾30美元并跌穿1700关口,收于1683.25美元/盎司;现货白银先涨后跌并收于2日低位附近,报25.08美元/盎司。

油市方面,美原油开高走低至65关口下方,收于64.56美元/桶。

在加密货币市场,比特币企稳走高逾5%,报51,880美元/枚。

近期关键事件:

美债收益率再涨一波,科技股泡沫一触即破?

新一轮刺激措施得到关键性的进展、疫苗加速推出与接种提振了市场参与者对通胀的预期,从而引发了债券(尤其是美国)收益率飙升。截至3月8日,美国10年期债券收益率录得1.59%。该国债收益率已连续两个月企稳于1%水平上方,最早见于1月6日所录得的1.04%。

上周,美联储主席鲍威尔就淡化了对债券收益率飙升的担忧。他仅表示“注意到收益率急升”,但并未对此表达需要采取任何措施的想法。该主席认为,当前美国就业和通胀皆未达到目标水平,因此紧缩政策仍为时过早。在就业依旧保持疲软的情况下,物价上行压力或将是短暂性的。按照美联储调查显示,2月份通胀预期中值将录得3.1%,而未来3年通胀亦将保持在3%左右水平。除鲍威尔以外,财长耶伦亦表态略为模糊,并仅表示“如若刺激计划最终引发通胀,将采取相应的措施”。

另外,无风险利率的上涨对高成长性和高估值的股票带来了压力。以科技股为例,其定价皆基于未来现金流的增长。因此,通胀走高将进一步打压现金流的真实价值。受影响的科技巨头就包括了特斯拉、微软、苹果、奈飞等。有鉴于此,以科技股为主要成分股的纳斯达克100指数录得逾10%的跌幅,截至昨日收盘,报12,338。

诚邀您参与每周免费网络研讨会以获取更多实时分析

点击这里以浏览更多过往网络研讨会内容

主要品种走势分析:

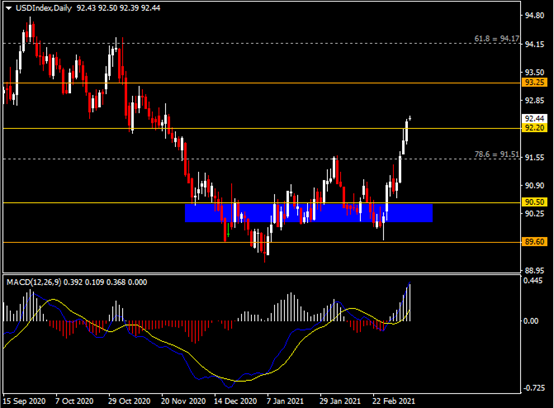

美元指数

(美元指数日线图 来源:HotForex)

日线图显示美元指数录得4日连涨,当前收于前高92.20。从MACD来看,快慢线向上扩张,白色动能柱放量。指数走势基本和动能柱的变化一致。

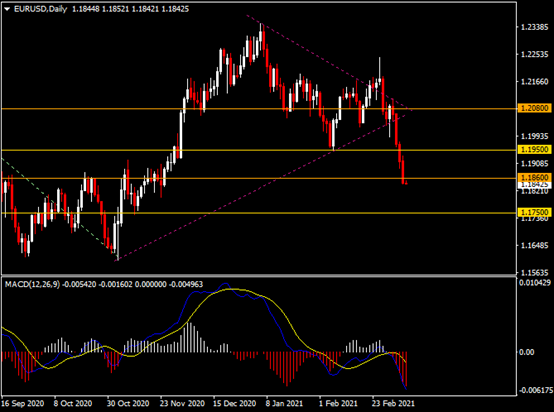

欧元兑美元

(欧元兑美元日线图 来源:HotForex)

日线图显示欧元兑美元急速下挫,当前测试1.1860区间支撑。从MACD来看,快慢线向下扩张,红色动能柱放量。汇价走势基本和动能柱的变化一致。

英镑兑美元

(英镑兑美元日线图 来源:HotForex)

日线图显示英镑兑美元小幅收涨,当前仍承压于1.4000阻力。从MACD来看,快慢线向下运行,绿色动能柱温和放量。汇价走势和动能柱的变化略显分歧。

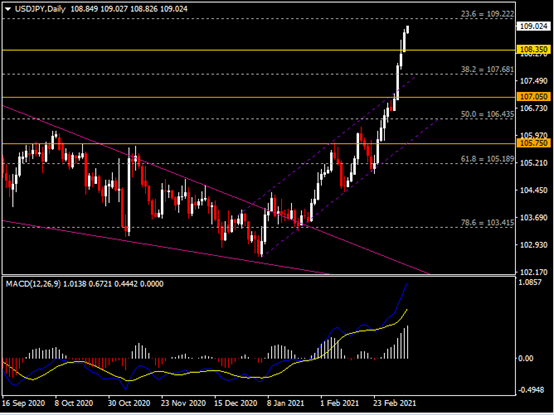

美元兑日元

(美元兑日元日线图 来源:HotForex)

日线图显示美元兑日元强势冲高,当前企稳于108.35支撑。从MACD来看,快慢线向上扩张,白色动能柱放量。汇价走势基本和动能柱的变化一致。

澳元兑美元

(澳元兑美元日线图 来源:HotForex)

日线图显示澳元兑美元持续走低,当前欲测试突破0.7660区间支撑。从MACD来看,快慢线向下运行,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

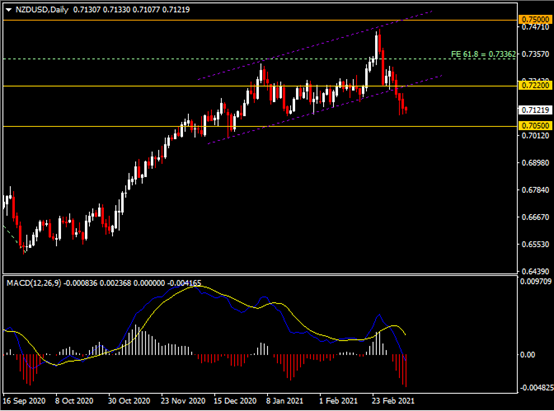

纽元兑美元

(纽元兑美元日线图 来源:HotForex)

日线图显示纽元兑美元震荡走低,当前承压于0.7220阻力。从MACD来看,快慢线向下扩张,红色动能柱持续放量。汇价走势基本和动能柱的变化一致。

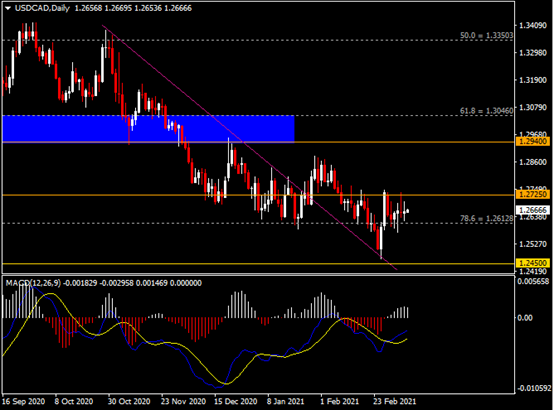

美元兑加元

(美元兑加元日线图 来源:HotForex)

日线图显示美元兑加元于区间窄幅震荡,当前走势不甚明朗。从MACD来看,快慢线拐向上行,白色动能柱则稍呈收缩。汇价走势基本和动能柱的变化一致。

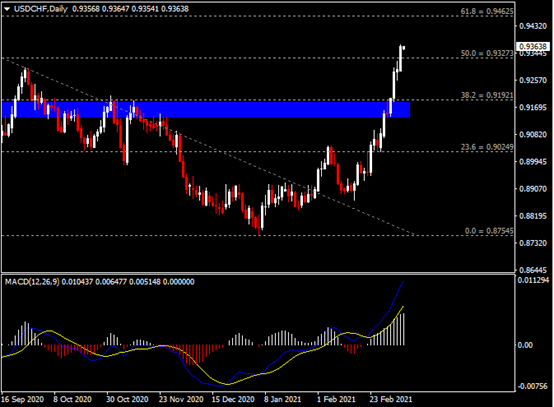

美元兑瑞郎

(美元兑瑞郎日线图 来源:HotForex)

日线图显示美元兑瑞郎多头动能加剧,当前收于前高0.9325。从MACD来看,快慢线向上扩张,白色动能柱持续放量。汇价走势基本和动能柱的变化一致。

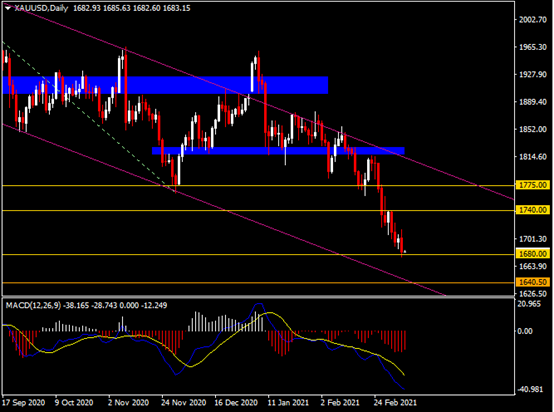

黄金

(黄金日线图 来源:HotForex)

日线图显示金价震荡走弱,当前测试1680支撑。从MACD来看,快慢线向下扩张,红色动能柱温和收缩。金价走势和动能柱的变化呈分歧。

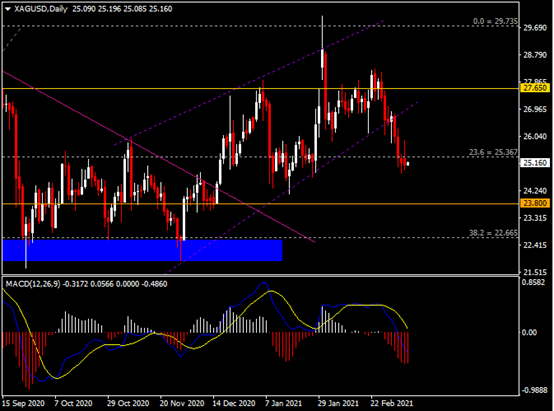

白银

(白银日线图 来源:HotForex)

日线图显示银价空头承压,当前收于前低25.35。从MACD来看,快慢线向下扩张,红色动能柱则稍呈收敛。银价走势和动能柱的变化略显分歧。

美原油

(美原油日线图 来源:HotForex)

日线图显示油价开高走低,当前收于66.50阻力。从MACD来看,快慢线金叉依旧, 白色动能柱温和增量。油价走势和动能柱的变化呈分歧。

日内宏观焦点:

- 经合组织公布经济展望报告。

北京时间18:00,经合组织将公布经济展望报告。根据该组织在12月公布的报告指出,其预计2021年和2022年全球GDP增速分别为2%和3.7%,两年平均增长为4%。其中,该组织预计中国经济增长在世界经济中的贡献率将超过三分之一,该国经济增速或将达到8%并远超欧洲和北美地区。

- EIA公布月度短期能源展望报告。

周三北京时间01:00,EIA将公布月度短期能源展望报告。近日,随着欧佩克宣布维持减产规模后,市场风险情绪回温再次提振了油价。另外,随着疫苗接种计划以及更多刺激方案的推进,EIA或将在本次的报告中发表将为乐观的看法,但同时也不忘警告有关不确定性因素可能带来的下行风险。

- 澳洲联储主席洛威发表讲话。

周三北京时间06:00,澳洲联储主席洛威将发表讲话。上月,洛威即公开表示了对维持宽松货币政策的支持,并表示澳大利亚失业率和通胀率仍远低于目标,因此“退出货币刺激措施”依然言之过早。洛威预计该国失业率有望在今年年底跌至6%, 然而受人口增长放缓影响,GDP可能无法如此前预估般在今年年中前恢复至大流行前水平。

日内重点事件:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 15:00 | 德国1月未季调经常帐及贸易帐(亿欧元) |

欧元兑美元 |

|

18:00 |

欧元区第四季度GDP季率及年率终值 | |

| 欧元区第四季度季调后就业人数季率 | ||

| 19:00 | 美国2月NFIB小型企业信心指数 | 美元货币对 |

| 05:30(周三) | 美国至3月5日当周API原油库存(万桶) | 美原油 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。