近期的基本面消息对油市不利,短期内可能也将对身为原油出口国之一的加拿大造成影响。无论如何,本周加元兑一篮子主要货币的表现不一。其中,美元、日元、欧元、瑞郎表现好于加元;纽元、澳元、英镑则表现不及加元。

隔夜,美原油强势下滑约7%并逼近6周低位,报57.34美元/桶。促使油市情绪转变悲观的主要因素包括近期欧洲多国宣布重新收紧/延长限制措施以抑制病毒感染病例持续反弹。受制药公司无法按协议交付足够批量疫苗的影响,目前大多数欧洲国家疫苗接种率皆低于20%。其中,保加利亚为该欧元区疫苗接种率最低的国家,仅录得5.31%。最新数据显示,欧洲和美国在累积病毒感染病例和死亡人数之间的差距已大幅拉开。此前,在疫苗还未被成功研发并推出市面的时候,美国病毒感染病例和死亡人数基本占据世界榜首。然而,随着拜登胜选成为新任美国总统并且迅速宣布为人民进行大规模接种后,当前情况已大获改善。相比之下,欧洲疫苗接种之路异常坎坷。欧洲的经济封锁将大大减少其对油市的进口需求。

另一方面,身为全球第三大石油消费国的印度亦面临感染病例激增的情况,当地需求骤降进而影响了油市。在东南亚地区,其石油需求也进入了平稳期,因此对油价上行的提振效果有限。此外,有消息指出沙特阿美打算在未来几年内增加石油产量,这无疑为空头提供了有利的支撑。稍早,美国至3月19日当周API原油库存录得增加292.7万桶,超出市场预期的减少90.8万桶和前值的减少104.7万桶,并且对油市形成利空。下周,市场投资者还将重点关注欧佩克+会议,预计该组织将在会议中就5月份的产量作出最终决策。

值得注意的是,加拿大央行副行长托尼·格拉维尔(Toni Gravelle)早前表示,央行可能随着环境改善而在短期内逐步削减其量化宽松规模。无论如何,他并没有提供开始实行削减QE的具体时间。格拉维尔也表示,一切央行决策将视经济发展和表现而定,通过政策的调整促进经济实现更有弹性的反弹。

近期美元的涨势亦导致加元承压。截至昨日收盘,美元指数强势反弹逾0.6%至92.35。值得注意的是,美指和美债收益率呈现分化。截至昨日收盘,10年期国债收益率回落至1.62%,距离近期高点录得下滑约0.1%。国债收益率的表现反映了市场对持有包括国债的避险资产的需求回温。

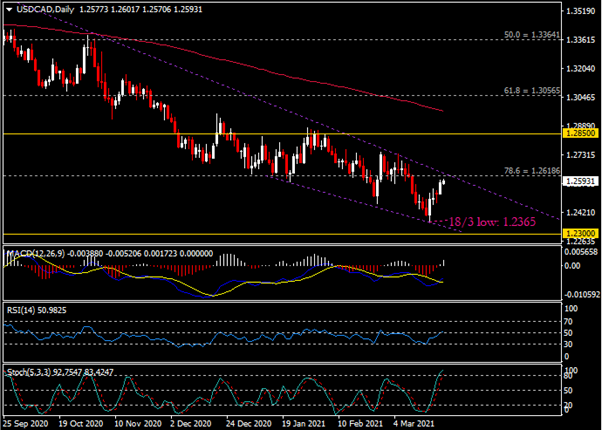

技术分析:

日线图显示美元兑加元自3月18日所见低点1.2365录得反弹后,当前已录得近230点的涨幅并逼近其长期趋势线阻力于1.2620(同为2017年9月至2020年3月中旬延伸的78.6%斐波那契回调水平)。蜡烛收线在该水平之上将意味着该货币对首次录得成功的看涨突破。指标方面,MACD呈现黄金交叉、相对强弱指数(RSI)趋向50水平而随机指标(Stochastics)处于超买区域但仍旧持续上涨。

4小时图显示该货币对于61.8%扩展水平1.2530企稳反弹,当前测试关键阻力区域——200日简单均线以及1.2620至1. 2635水平。如若突破成功,上方阻力关注1.2710(同为127.2%斐波那契扩展水平,为短期阻力)、1.2800(同为161.8%斐波那契扩展水平,亦为短期阻力)以及1.2850(长期阻力)。

然而,汇价突破失败则可能为空头提供了进场的理由。下方支撑关注1.2530(同为61.8%斐波那契扩展水平)、1.2470以及3月18日所见低点1.2365。

点击这里以浏览HotForex经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。