近期市况:

汇市方面,受多年期美债收益率回落的影响,美元指数进一步下挫逾0.55%并跌穿92关口,至91.81。

非美货币多头回温。欧元兑美元震荡上行约0.6%并续刷3周高位,收于1.1948;受英国央行首席经济学家霍尔丹提前在6月会议后离职的影响,英镑兑美元一度短线跌穿1.37水平,随后回涨近0.4%至1.3748;美元兑日元自高位回落逾70点并几乎失守109水平,截至收盘,报109.04;纽元兑美元和澳元兑美元温和收涨于0.7047和0.7630;美元兑加元遇阻回落逾0.7%,报1.2531;美元兑瑞郎录得7日连跌,收于0.9205。

贵金属强势回涨。美债需求回温反映了市场情绪再次转变悲观。受此因素影响,现货黄金企稳反弹逾1%,收于1745.14美元/盎司;现货白银收复前1日跌势,报25.27美元/盎司。

油市方面,欧佩克月报的乐观预期稍微提振了早前市场因疫苗停用事件而转变悲观的情绪。美原油温和上涨1.3%至60美元水平,报60.34美元/桶。

Coinbase的确认上市带动加密货币齐齐看涨。其中,比特币再创历史新高63,725美元,日内涨幅逾6%。

近期关键事件:

CPI数据未能提振美元;经济复苏面临延缓风险?

隔夜,美国通胀数据之一的3月CPI表现亮眼。首先,该数据月率在季调后录得0.6%,为去年7月以来新高。此外,扣除能源及食物价格的核心CPI月率亦温和增长至0.3%,略高于预期0.2%和前值0.1%。总体而言,美国3月未季调CPI环比去年亦表现好于预期并录得上涨0.9%至2.6%,创2018年8月以来新高。

分项数据显示,推动数据(通胀)走高的主要因素在于能源价格在过去一年录得上涨。其中,汽油指数和燃油指数皆录得逾20%的涨幅,反映了需求升温并促进通胀上行压力。无论如何,这些通胀数据的强劲表现被视为“基数效应”,因此市场对于结果并不感到意外。况且,美联储主席鲍威尔早前一再强调,需求的短暂爆发将引发通胀在短时间内走高,但其维持的时间恐不会很长。

不仅于此,近期有关疫苗的负面消息打压了市场乐观情绪。继阿斯利康之后,强生疫苗亦被证实具有导致血栓的风险。随着该“一剂量”疫苗被宣布暂停使用后,美国接种计划从某种程度上可能受到影响。早前,拜登总统曾表示希望在5月底前为所有美国成年人进行疫苗接种。或许,受到市场情绪转变悲观影响,美债拍卖需求回温。其中,30年期美债拍卖达240亿美元,为2021年最好的一次。受此影响,30年期债券收益率下滑近4个基点至2.30%而10年期债券收益率下滑5个基点至1.62%。

美债长端收益率下挫导致美元进一步承压并跌穿92关口,报91.81。除了美债以外,市场对于日元和黄金的避险需求亦有所增长。截至撰稿,美元兑日元持续走弱至109水平下方,现报108.87;现货黄金于昨日录得逾1%的涨幅,现交投于1745水平上方。

诚邀您参与每周免费网络研讨会以获取更多实时分析

点击这里以浏览更多过往网络研讨会内容

主要品种走势分析:

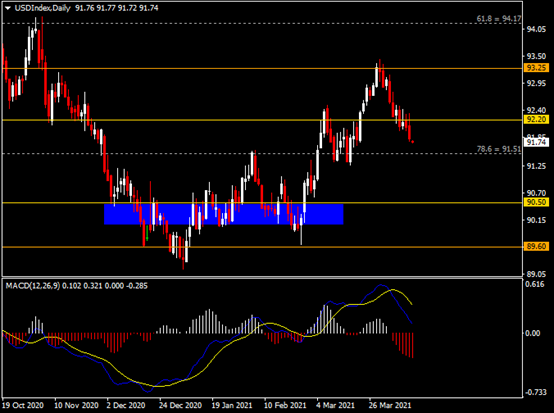

美元指数

(美元指数日线图 来源:HotForex)

日线图显示美元指数扩大跌幅,当前承压于92.20阻力。从MACD来看,快慢线向下扩张,红色动能柱温和放量。指数走势基本和动能柱的变化一致。

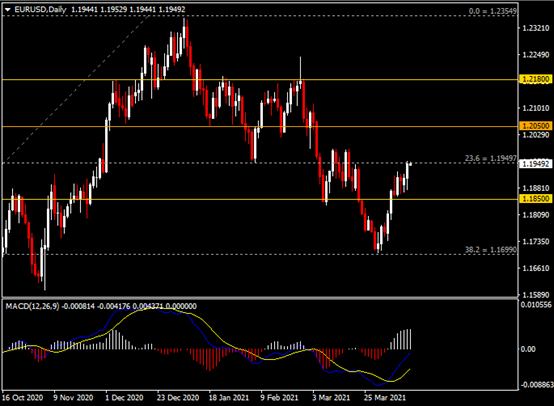

欧元兑美元

(欧元兑美元日线图 来源:HotForex)

日线图显示欧元兑美元震荡走高,当前测试1.1950阻力。从MACD来看,快慢线向上扩张,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

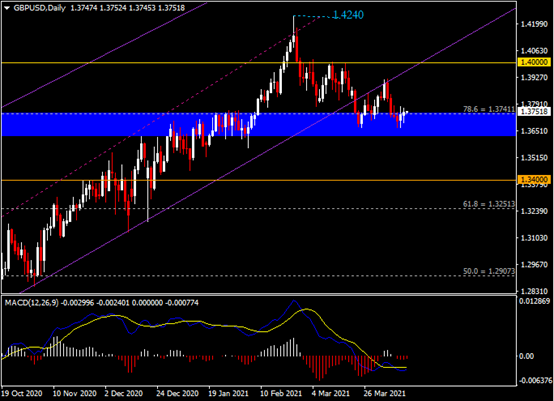

英镑兑美元

(英镑兑美元日线图 来源:HotForex)

日线图显示英镑兑美元震荡上行,当前测试1.3740阻力。从MACD来看,快慢线欲形成金叉,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

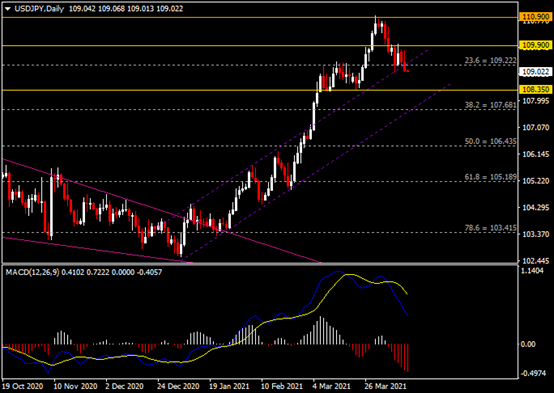

美元兑日元

(美元兑日元日线图 来源:HotForex)

日线图显示美元兑日元承压下行,当前收于前低109.20。从MACD来看,快慢线向下扩张,红色动能柱温和增量。汇价走势基本和动能柱的变化一致。

澳元兑美元

(澳元兑美元日线图 来源:HotForex)

日线图显示澳元兑美元小幅收涨于0.7575支撑。从MACD来看,快慢线金叉依旧,白色动能柱平稳运行。汇价走势基本和动能柱的变化一致。

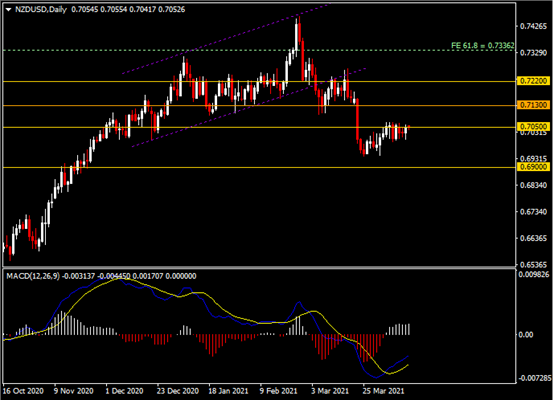

纽元兑美元

(纽元兑美元日线图 来源:HotForex)

日线图显示纽元兑美元小幅收涨,当前仍承压于0.7050阻力。从MACD来看,快慢线向上运行,白色动能柱平稳运行。汇价走势基本和动能柱的变化一致。

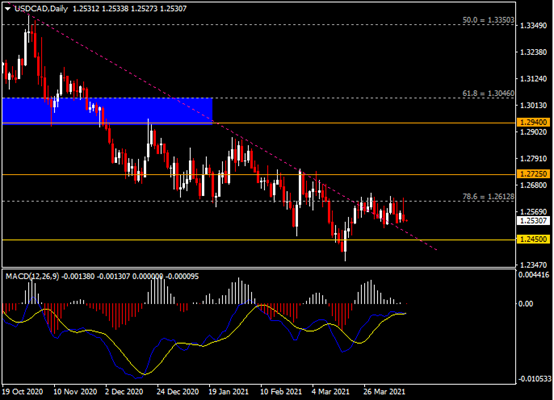

美元兑加元

(美元兑加元日线图 来源:HotForex)

日线图显示美元兑加元遇阻回落,当前承压于1.2610阻力。从MACD来看,快慢线形成死叉,白色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

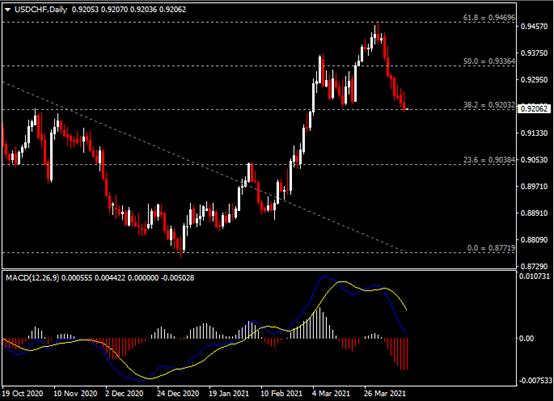

美元兑瑞郎

(美元兑瑞郎日线图 来源:HotForex)

日线图显示美元兑瑞郎录得7日连阴,当前测试0.9200支撑。从MACD来看,快慢线向下扩张,红色动能柱则略显收敛。汇价走势和动能柱的变化稍呈分歧。

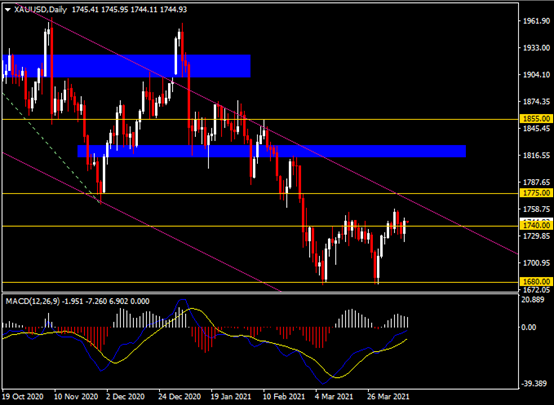

黄金

(黄金日线图 来源:HotForex)

日线图显示金价触底反弹,当前略收于前高1740。从MACD来看,快慢线向上运行,白色动能柱温和收缩。金价走势和动能柱的变化呈分歧。

白银

(白银日线图 来源:HotForex)

日线图显示银价反弹走强,当前回测25.40阻力。从MACD来看,快慢线向上运行,白色动能柱温和放量。银价走势基本和动能柱的变化一致。

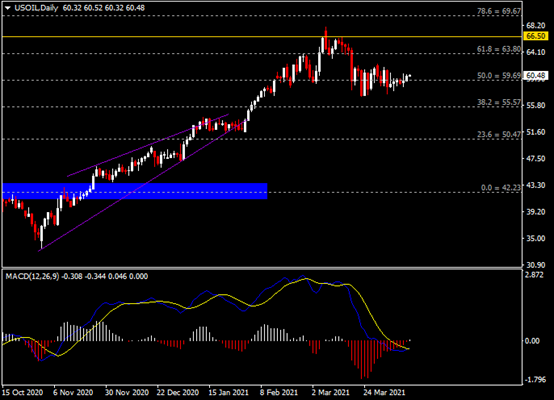

美原油

(美原油日线图 来源:HotForex)

日线图显示油价温和收涨于59.70支撑。从MACD来看,快慢线欲形成金叉, 红色动能柱收缩殆尽。油价走势基本和动能柱的变化一致。

日内宏观焦点:

- IEA公布月度原油市场报告。

北京时间17:00,IEA将公布月度原油市场报告。IEA在最新的报告显示,尽管该组织预计第一季度石油需求将环比去年第四季度的低点下滑100万桶/日,然而下半年的需求将随着有利的经济前景而增长。无论如何,该组织亦指出,当前市场供应仍然充足,因此预计全球石油需求在2023年前不会恢复到大流行前水平。

- 欧洲央行行长拉加德发表讲话。

北京时间22:00,欧洲央行行长拉加德将发表讲话。受大流行影响,欧元区经济在第四季度中同比去年下滑了0.7%。上月,拉加德表示欧元区经济仍有望进一步改善,但在今年第一季度中预计仍未负增长。通胀方面,拉加德认为一些过渡性因素将在未来几个月推动价格上涨,然而,有鉴于工资上涨动力有限,预计欧元区中长期通胀仍将保持在低位水平。考虑到以上因素,市场基本预期拉加德再次强调持续提供货币支持的重要性。

- 美联储主席鲍威尔发表讲话。

周四北京时间00:00,美联储主席鲍威尔将在华盛顿经济俱乐部发表讲话。随着鲍威尔发出相对鸽派的言论后,市场基本认为该主席将再次强调“长期低利率”的宽松货币政策,在充满不确定性的环境当中持续为经济提供相应的支持。稍早,圣路易斯联储主席布拉德曾表示美国疫苗接种率达75%或以上为“美联储缩减QE的必要条件”。鲍威尔可能对此表达其看法,值得市场投资者留意。

- 美联储公布经济状况褐皮书。

周四北京时间02:00,美联储将公布经济状况褐皮书。上月,美联储褐皮书报告显示美国多数辖区经济实现温和增长,但就业市场的复苏则较为缓慢。无论如何,随着疫苗接种计划的推进,大部分企业对于短期经济前景持乐观态度。然而,鉴于供应链中断和需求的反弹,报告亦显示整体物价温和上升。在本次的报告中,市场将持续关注美国的就业增长状况。

- FOMC永久票委、纽约联储主席威廉姆斯发表讲话。

周四北京时间02:30,FOMC永久票委、纽约联储主席威廉姆斯将在路透金融社区组织的网络研讨会上发言。对于经济复苏方面,威廉姆斯稍早表示第二波大流行导致经济增长速度出现了放缓迹象。随着近期美国似乎出现第三波的大流行后,预计威廉姆斯将再度发出较为悲观的言论,认为变种病毒的高传播性不仅可能降低现有疫苗的有效性,同时还将拖累经济复苏的进度。

- 美联储副主席克拉里达发表讲话。

周四北京时间03:00,美联储副主席克拉里达将就货币政策框架发表讲话。上周,克拉里达表示美联储的新政策框架将以结果为基础,并强调不会在符合升息条件之前提高利率。克拉里达亦表示今年经济复苏的预期路径可能会出现波动,而短期内激发的需求可能会引发供需失衡的问题。此外,克拉里达还将于周五北京时间03:45二度登场并发表讲话,值得投资者留意。

- 2021年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话。

周四北京时间04:00,2021年FOMC票委、亚特兰大联储主席博斯蒂克将发表讲话。与其它美联储官员的立场一致,博斯蒂克强调了央行加息的前提是“看到强有力的通胀“,认为当前水平仍不足以促使央行考虑缩减资产购买。此外,博斯蒂克也将于北京时间23:30发表讲话,值得市场投资者注意。

日内重点事件:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 17:00 | 欧元区2月工业产出月率及年率 | 欧元兑美元 |

| 20:30 | 美国3月进口物价指数月率及年率 | 美元货币对 |

| 22:30 | 美国至4月9日当周EIA原油库存(万桶) | 美原油 |

| 09:30(周四) | 澳大利亚3月季调后失业率 | 澳元兑美元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。