美元兑日元,1小时图

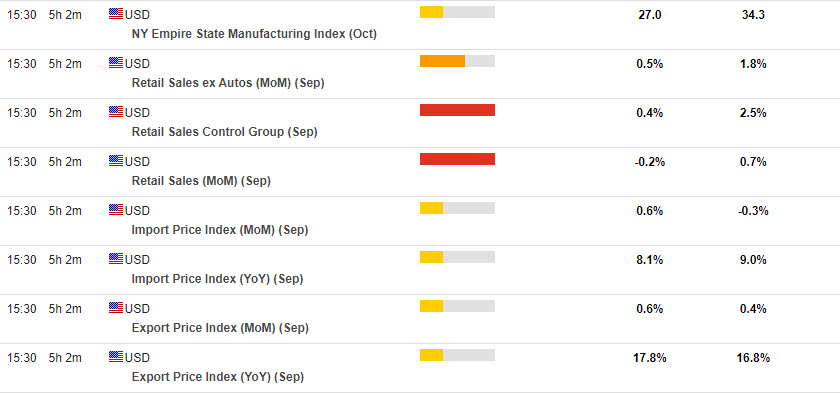

美国零售销售:继 8 月份分别增长 0.7% 和 1.8% 之后,预计 9 月份零售销售下降 -0.2%,除汽车零售销售增长 0.5%。汽车销量下降以及第一季度刺激措施的提振作用继续解除,应该会影响到核心数据。由于持续的半导体短缺和港口卸货延迟,继 8 月的 1300 万辆和 4 月的 16 年高点 1830 万辆之后,汽车销量下降 -6.4%,至 17 个月低点 1220 万辆。预计 CPI 汽油指数将上涨 1.5%,这将支持加油站销售。尽管服务业活动应会继续扩大,但在刺激后的回调之后,零售销售预计将在第四季度稳定下来。在第二季度和第一季度分别增长 12.0% 和 11.4% 之后,实际消费者支出预计在第三季度和第四季度分别以 1.7% 和 3.3% 的速度增长。

![]()

美国纽约联储:纽约联储指数从 8 月份的 18.3 反弹 16.0 点至 9 月份的 34.3,而 7 月份为历史高点43.0 ,1 月份为7 个月低点3.5 ,之后 10 月份的指数应该会回落至 27.0。几乎所有成分都在 9 月份上涨。但供应链中断带来的并发症,以及通货膨胀和劳动力市场短缺,可能会打压生产者情绪。

美国贸易价格:在 8 月份进口和出口分别波动 -0.3% 和 0.4% 之后,预计 9 月进出口皆增长 0.6% 。按 12 个月计算,8 月份进口价格同比上涨 8.1%,出口价格上涨 16.8%。除石油进口价格预计上涨0.4%,除农产品出口价格上涨0.8%。油价在连续 9 个月大幅上涨后于 8 月回落,但能源价格在 10 月份急剧攀升,且由于全球产能限制和供应链中断而导致价格大幅上涨。美元价值在 2021 年的下跌趋势也加剧了自 12 月以来贸易价格的大幅上涨,尽管最近的美元上涨可能会限制第四季度的价格上涨。贸易价格上涨促使市场关注点转向 2021 年的上行通胀风险,尽管这些担忧应该会在 2022 年消退,因为供应链扭曲导致的一些价格超调应该会有所缓和。

这是一个非常重要的一周,日元非常落后。美元兑日元突破 114.00 触及 35 个月高点 114.26,英镑兑日元突破 156.00 触及五年半高点,欧元兑日元 132.50 和澳元兑日元 触及三年半高点84.70。上周和上个月,日元在 G10+ 货币组中的跌幅最大,由于日本央行的收益率曲线控制政策,日元在主权债券收益率上升的情况下表现不佳,该政策将 10年日本国债基准收益率接近 0%,同时日本央行决策者发出持续温和的整体信号(例如,日本央行的野口昨天表示可能有必要进一步宽松,而行长黑田东彦则认为美国普遍的通胀力量将被证明是暂时的)。另一个与当前状况更相关的因素是全球股票市场的风险偏好基调。日元是盈余经济的低收益货币,在全球市场的风险承担阶段往往会走弱,并在明显和持续的风险厌恶情绪期间走强。

油价继续上涨(布伦特原油达到每桶 85.00 美元),能源紧缩仍在继续;收益季节开始大放异彩,并且由于华尔街银行均表现超出预期,推动美国股市反弹超过 1.7%。

点击这里以浏览我们的经济日历

Stuart Cowell

首席市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。