阿斯利康 (ANZ) 是一家跨国生物制药公司,在全球范围内开发、制造和销售处方药。这家市值 1,954.7 亿美元的公司总部位于英国剑桥,拥有一系列针对重大疾病的产品,专注于肿瘤学、心血管、肾脏和代谢 (CVRM) 和呼吸系统等关键领域。

这家英国–瑞典公司拥有超过 80,000 名员工,仍然是抗击 冠状病毒的领导者之一,其首席执行官 Pascal Soriot 表示,其冠状疫苗 Vaxzervria 已向 170 多个国家/地区发布了约 10 亿剂。 2021 年上半年,该公司及其分许可证持有人已通过全球冠状疫苗获取计划(COVAX13)向超过 125 个国家/地区发布了约 8000 万剂 Vaxzervria——大部分剂量已提供给中低收入国家,截至 2021 年 6 月底,其疫苗为COVAX 提供的供应达 90%。

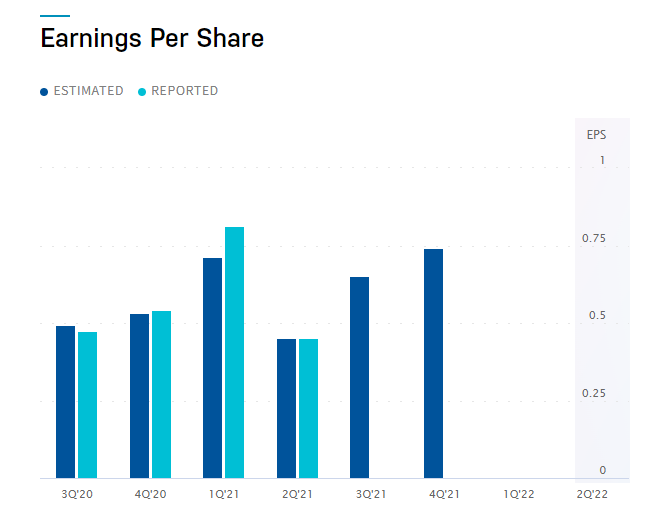

从阿斯利康财报来看,该公司宣布第二季度收入增长 23% 至 155.4 亿美元,增长 31% 至 82.2 亿美元;不包括 Vaxzervria(冠状疫苗)的销售额,该公司上半年的收入仍增长 14% 至 143.7 亿美元,第二季度增长 17% 至 73.3 亿美元。据报道,上半年的核心每股收益为 2.53 美元(增长 26%),而产品销售额增长了 24%,这主要是由于新药的表现——目前约占公司总收入的 54%——在肿瘤学和生物制药领域。

阿斯利康预计将于 11 月 12 日星期五开市前公布其第三季度财务报告。

根据 Zacks Investment Research 分析师的估计,普遍预期每股收益为 65 美分,高于去年同期的 47 美分(增长 38.3%),甚至与上一季度(2021 年第二季度)的增幅相似,后者录得45 美分。全年,Zack的每股收益共识估计为 2.65 美元,高于 2020 年的 2.01 美元,增长率为 31.84%。不能忽视 Zack 最准确的估计,该估计现在低于 61 美分(负 ESP 为 6.51%),这表明分析师最近根据新的和更新的信息下调了他们的盈利预期——这个想法是,最近的信息可以更好地预测未来 – 使该股票在 Zacks 上排名第四。

Zacks 对第三季度的收入估计为 98.2 亿美元,高于去年同期的 65.8 亿美元(增长 49.3%),而全年的收入估计为 360.4 亿美元,也高于 2020 年的 266.2 亿美元(增长 35.4%)。

阿斯利康季度每股收益历史和预测

在收购 Alexion(一家美国制药公司)之后,阿斯利康现在将扩大其在罕见疾病(其中 7000 多种罕见疾病中只有 5% 获得 FDA 批准的治疗方法)和由 Alexion 创新补体生物学平台支持的免疫学领域的业务和强大的管道,从而为公司打开更高的增长机会之门。公司更新了全年指引,预计核心每股收益将更快增长 5.05 美元至 5.40 美元,非疫苗总收入将增长 20%。由于阿斯利康在过去 4 个季度仅一次未达到预期,而Alexion的贡献预计将成为第三季度报告的一部分,再加上该公司的基本面稳固,表现可能会突出。

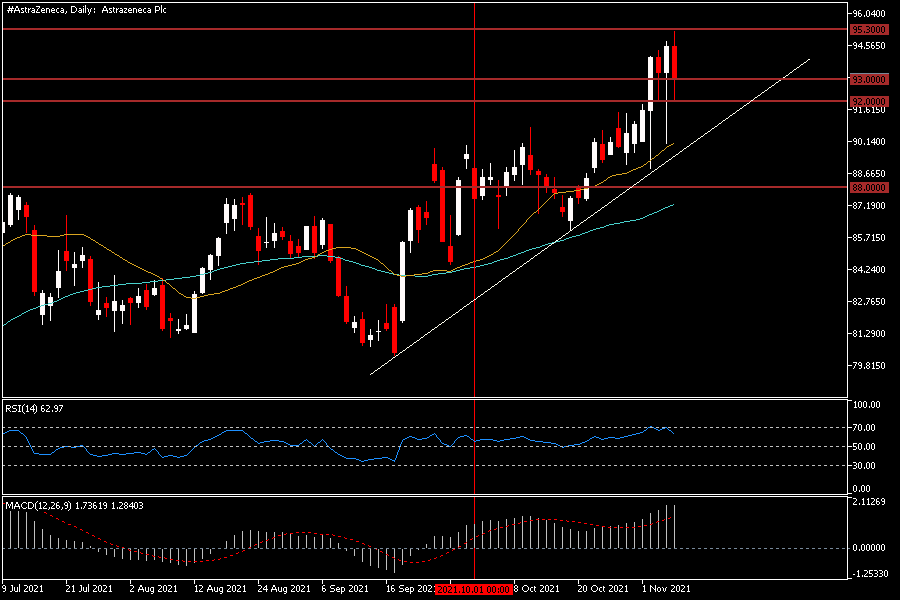

#AstraZeneca, Daily

#AstraZeneca, Daily

AstraZeneca 自 9 月在 80.5 美元左右触底以来一直推高,创造了更高的低点和更高的高点,直到达到 2021 年的新高,约为 95.3 美元。该股此后有所回落,以支撑 2020 年 4 月的高点 93.2 美元左右,但近期下跌的明显拒绝表明逢低买盘的活跃度和强劲的上涨势头。 20 和 50 周期移动平均线支持上行势头,因为价格仍高于两条均线,并且自 9 月中旬黄金交叉以来未能维持低于其中任何一条的走势。 RSI 交易在高位但尚未进入超买区域,这是另一个看涨信号,MACD 也增加了对该股的乐观情绪,因为它远高于零。盈利和收入预期的好转可能会给阿斯利康创造新的一年新高的动力,但如果未能实现,可能会看到该股票有一些获利回吐的机会,支撑位在 92 美元,下一个支撑为 9 月下旬的趋势线约 88 美元。

点击这里以浏览经济日历

Heritage Adisa

市场分析师 – HF教育办公室 – 尼日利亚

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。