- 美元(美元指数收于96.10),风险偏好持续改善,全球股市跟随华尔街走高,东证指数和JPN225分别上涨0.6%和1.4%。 – 日本央行总共购买了 1.025 万亿日元(90.3 亿美元)的日本国债。

- 日本第三季度 GDP 在第二份报告中下修。购物者似乎已经收紧了钱包,经季节性调整的年化基础上,整体活动下降了 -3.6%。商业投资并不像人们担心的那么疲软,但第三季度已经明显的支出压力可能预示着 Omicron 将对整体前景产生影响。供应链问题正在拖累出口,并将继续拖累第四季度的增长,通常预计会比第三季度更糟。

- 隔夜美国 10 年期国债收益率仍下跌 -1.0 个基点至 1.46%,日本国债利率和澳大利亚国债收益率也出现回调,因为对央行将比预期更早行动的猜测推高了短期利率,同时在一定程度上支撑了长期利率。

- 熊市趋于平缓的交易继续打压美国国债。在美联储加息风险上升的情况下,自上个月以来利率大幅下降,使到期日变得更可口。经济的明显走强也增加了对 FOMC 不仅将在下周宣布加速缩减量化宽松政策的预期,而且还可能将加息推高至春季,并可能在 2022 年加息三次。

- USOil – 美原油 – 稳定在 71.00 美元 – 风险:评估 Omicron 变体对经济的全面影响;现有疫苗的有效性;美伊核谈判将于本周晚些时候恢复;随着拜登警告普京制裁,如果俄罗斯入侵,北溪2号将中断,美俄紧张局势加剧;

- 外汇市场——美元挣扎,欧元和英镑兑美元大幅走强,欧元兑美元汇率为 1.129,英镑兑美元汇率为 1.3240。美元兑日元回落至 113.30。

欧洲开盘 – 3 月 10 年期德国期货略低于美国期货,表现不佳,而在现货市场,美国 10 年期利率已修正 -1.4 个基点至 1.46%。 2 年期国债收益率走高,曲线趋平,因通胀仍居高不下,经济增长乐观情绪增强,提高了对央行行动的预期。迄今为止,美联储在 Omicron 的恐慌中表现出强硬态度,虽然英国央行和欧洲央行的鸽派可能希望在下周谨慎行事,但货币政策的趋势显然正在转变。

今日 – 在明天的德国贸易数据和周五的英国 GDP 数据之前,今天的欧洲数据日历非常安静。因此,今天所有人的目光都集中在加拿大央行的利率决定和声明上。美国JOLTs也受到关注。

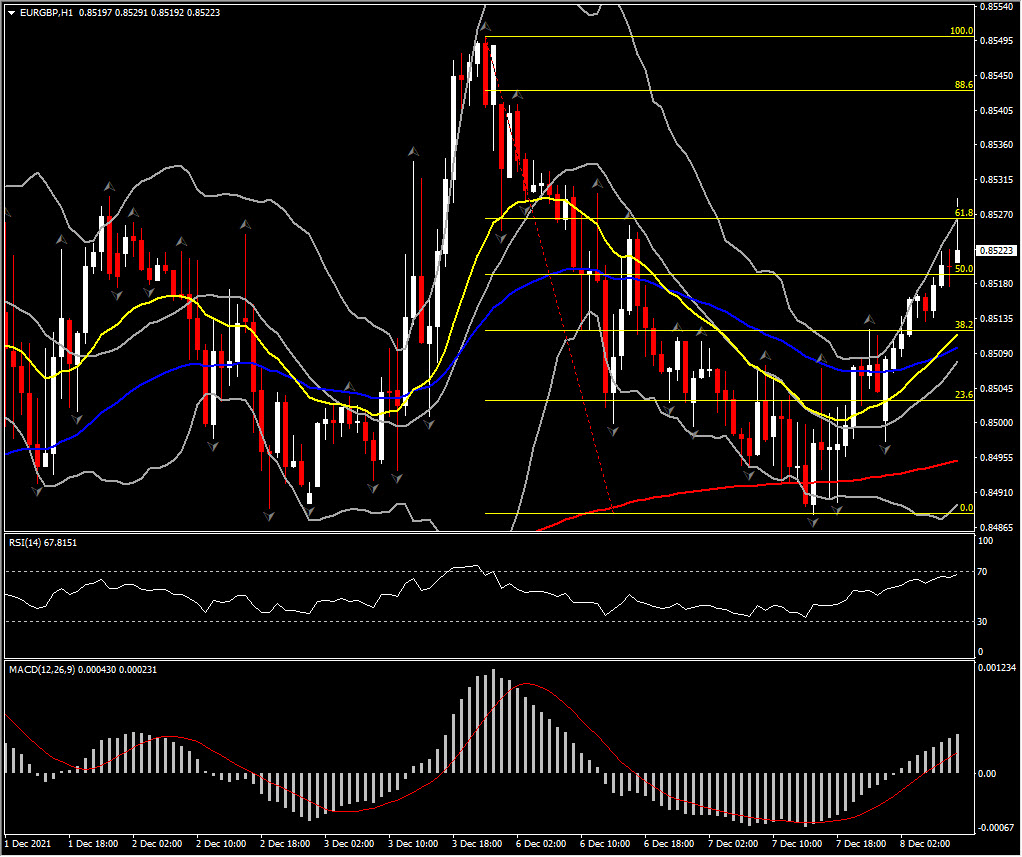

汇市最大波幅 @ (07:30 GMT) 欧元兑英镑 (+0.42%)资产恢复了超过 3 天损失的 50%,MACD 信号线和柱状线高于 0、RSI 重新测试超买障碍、当前均线走高,但随机指标下跌表明可能出现回调。H1 ATR 0.00062,Daily 0.00448。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。