近期市况:

汇市方面,美元指数在FOMC后上涨并逼近15日高点(同为年内高点),随后在鲍威尔讲话后回落0.64%,报96.25;10年期美国国债收益率则反弹约5个基点至1.46%。

非美货币主要货币(除了日元)皆表现好于美元。欧元兑美元收涨逾0.3%,当前回测1.13心理水平;随着11月份CPI创逾10年新高(同比上涨5.1%)而提振市场对英国央行加息的预期,英镑兑美元自低点反弹逾0.6%并收于1.3258;美元兑日元震荡上涨并刷新2周高点,至114水平;纽元兑美元续创年内低点(0.6701),随后强势反弹逾80点至0.6783;澳元兑美元企稳反弹约1%,报0.7169;美元兑加元一度飙涨至1.29水平上方,为今年8月以来首次,随后回吐涨幅至1.2831;美元兑瑞郎先涨后跌,收于0.9243。

在贵金属市场,现货黄金短线跌穿6周低点,随后触底反弹约23美元至1777美元/盎司;现货白银亦一度跌穿去年9月低点,尔后企稳上涨3%至22美元/盎司水平。

油市方面,美原油随着美元回落而收复前1日跌势,收于71.14美元/桶。

近期关键事件:

美国零售销售趋缓;FOMC后美元恢复疲软。

昨日,美国最新零售销售月率意外表现不及预期并录得7月以来新低,报0.3%。该数据远低于10月所见的1.8%(修正前为1.7%)。根据美国人口普查局发布的报告显示,加油站环比增长1.7%;体育用品、乐器、书店环比增长1.3%;餐饮服务和饮酒场所环比增长1.0%;建筑材料和花园设备供应环比增长0.7%;服装及服饰配件商店环比增长0.5%;零售和食品服务环比增长0.3%。另外,电子电器店表现最差,环比减少4.6%;杂货店环比减少1.2%;健康和个人护理商店环比减少0.6%;杂货店零售商、汽车及零部件经销商则分别环比减少0.3%和减少0.1%。总体来看,该报告可能反映了消费者在供应链紧张的情况下提前购物,促成假日销售前移的影响;此外,通胀飙涨进一步削弱消费能力,从而可能导致人们抑制购物的欲望。

晚些时候,市场正式迎来本周最重要的事件——美联储12月FOMC声明。与会者维持基准利率不变于0.25%,并且自明年1月开始将缩减购债的速度翻倍至300亿美元,结束时间在明年3月,符合市场预期。另一方面,受变种毒株不确定性影响,与会者下调今年GDP至5.5%(此前为5.9%),并在明年和后年分别录得4.0%(此前为3.8%)和2.2%(此前为2.5%)。失业率方面,预计今明两年将分别录得4.3%(此前为4.8%)和3.5%(此前为3.8%),2023年将持续维持在3.5%。考虑到高通胀不再是短暂因素,政策决定者上调今年PCE通胀和核心PCE通胀至5.3%(此前为4.2%)和4.4%(此前为3.7%)。尽管通胀有望在2021年结束后下滑,但与会者预计2022年和2023年的通胀整体仍保持在2%水平上方。

从点阵图(Dot Plot)来看,与会者一致预期明年开始加息。在18名委员中,有12名委员预计美联储明年加息次数将至少3次,少数委员(2名)则预计为4次。与会者还预期美联储持续在2023年和2024年加息,联邦基金利率将超出2%的水平。无论如何,美联储主席鲍威尔表示具体加息时间仍未定。此外,他也强调,病毒发展对经济前景构成了风险。在实现充分就业的评估上,鲍威尔表示将视工资水平为其中主要的考量因素之一。倘若大流行恶化并导致经济放缓,那么加息速度大概率会放缓。

在外汇市场,美元指数上涨并逼近15日高点(同为年内高点),随后在鲍威尔讲话结束后回落至96.25。市场基本已定价美联储转“鹰”的立场,然而该央行并未提供具体的加息时间,仅表示“将在未来的会议上讨论”。在此之前,病毒不确定性在某种程度上略削弱了市场的乐观预期,美元指数在多头获利了结下回吐涨幅,隔夜收于96.25。

诚邀您参与每周免费网络研讨会以获取更多实时分析

点击这里以浏览更多过往网络研讨会内容

主要品种走势分析:

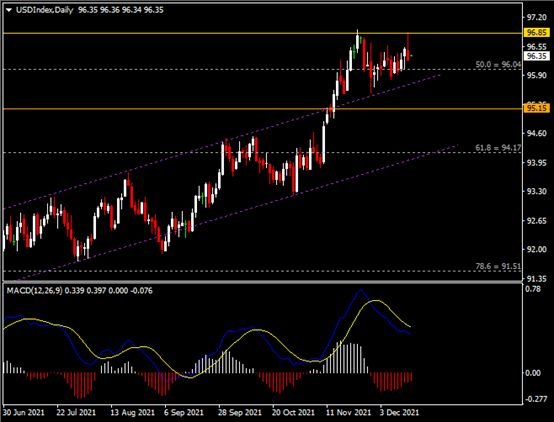

美元指数

(美元指数日线图 来源:HotForex)

日线图显示美元指数先涨后跌,当前承压于96.85支撑。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。指数走势和动能柱的变化呈分歧。

欧元兑美元

(欧元兑美元日线图 来源:HotForex)

日线图显示欧元兑美元反弹上行,当前回测通道趋势线阻力和1.1300阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化呈分歧。

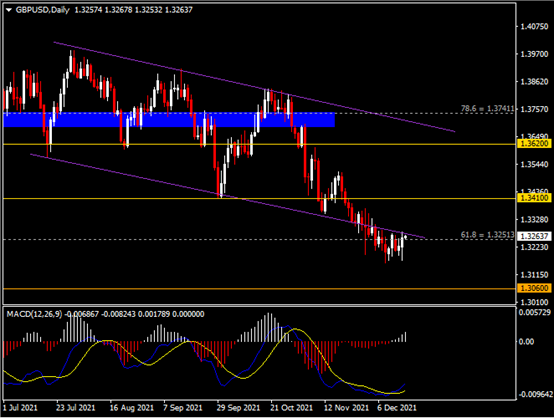

英镑兑美元

(英镑兑美元日线图 来源:HotForex)

日线图显示英镑兑美元恢复反弹,当前测试通道趋势线阻力和1.3250阻力。从MACD来看,快慢线向上运行,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

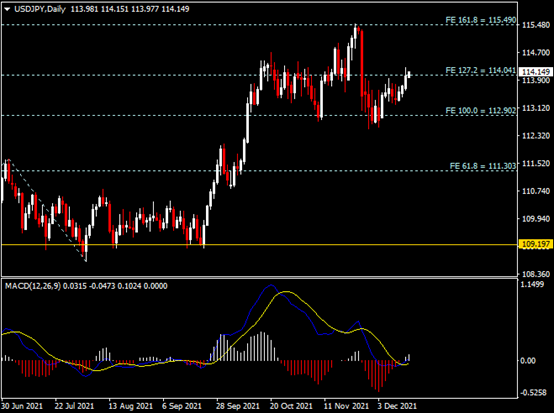

美元兑日元

(美元兑日元日线图 来源:HotForex)

日线图显示美元兑日元震荡走高,当前测试114.00阻力。从MACD来看,快慢线金叉依旧,白色动能柱温和增量。汇价走势基本和动能柱的变化一致。

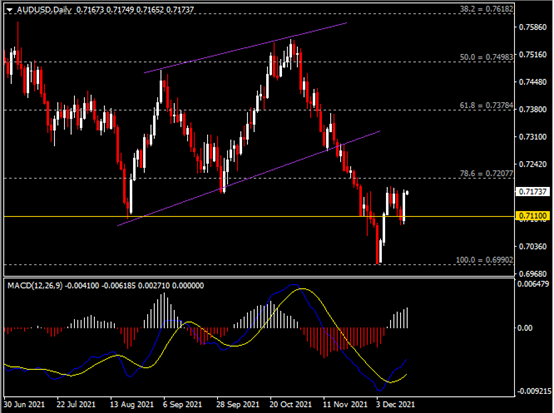

澳元兑美元

(澳元兑美元日线图 来源:HotForex)

日线图显示澳元兑美元企稳反弹,当前收于0.7110支撑。从MACD来看,快慢线向上扩张,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

纽元兑美元

(纽元兑美元日线图 来源:HotForex)

日线图显示纽元兑美元企稳反弹,当前收于0.6700支撑。从MACD来看,快慢线拐向上行,白色动能柱温和增量。汇价走势基本和动能柱的变化一致。

美元兑加元

(美元兑加元日线图 来源:HotForex)

日线图显示美元兑加元高位回落,当前承压于1.2900阻力。从MACD来看,快慢线欲形成金叉,红色动能柱收缩殆尽。汇价走势和动能柱的变化呈分歧。

美元兑瑞郎

(美元兑瑞郎日线图 来源:HotForex)

日线图显示美元兑瑞郎震荡上行,当前企稳于0.9200支撑。从MACD来看,快慢线形成金叉,红色动能柱收缩殆尽。汇价走势基本和动能柱的变化一致。

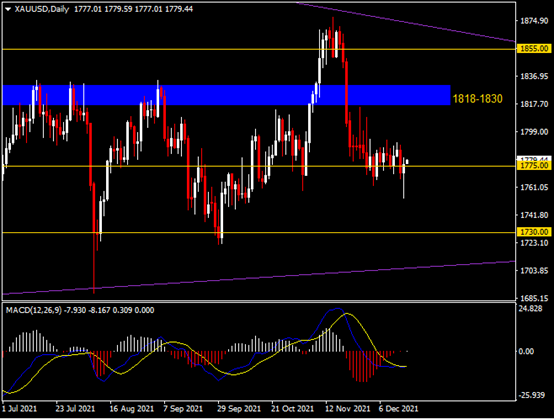

黄金

(黄金日线图 来源:HotForex)

日线图显示金价先跌后涨,当前收于1775支撑。从MACD来看,快慢线金叉依旧,红色动能柱收缩殆尽。金价走势基本和动能柱的变化一致。

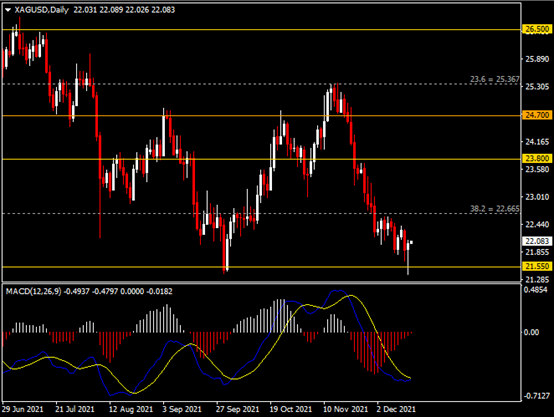

白银

(白银日线图 来源:HotForex)

日线图显示银价触底反弹,当前企稳于21.55支撑。从MACD来看,快慢线欲形成金叉,红色动能柱逐渐收缩。银价走势基本和动能柱的变化一致。

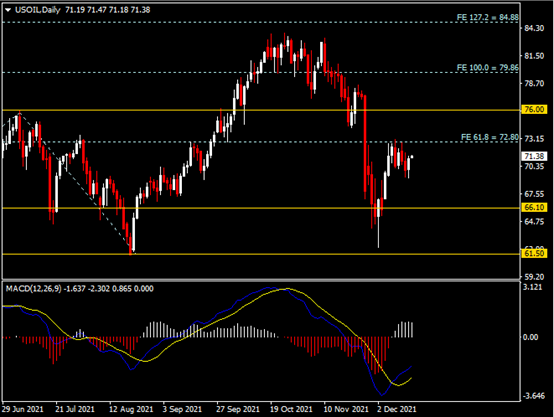

美原油

(美原油日线图 来源:HotForex)

日线图显示油价企稳反弹,当前仍承压于72.80阻力。从MACD来看,快慢线向上运行,白色动能柱则平稳运行。油价走势和动能柱的变化略呈分歧。

日内宏观焦点:

- 瑞士央行公布利率决议、瑞士央行行长乔丹召开新闻发布会。

北京时间16:30,瑞士央行将公布利率决议。在上次的决议中,瑞士央行维持利率不变于-0.75%水平。该央行亦上调了短期通胀预期,包括2021年为0.5%、2022年为0.7%以及2023年为0.6%。市场基本预期瑞士央行将维持鸽派的政策立场。北京时间17:00,瑞士央行行长乔丹将召开新闻发布会,他可能也将持续强调大流行引发的不确定性,瑞郎依旧处于被高估的情况。

- 英国央行公布利率决议。

北京时间20:00,英国央行将公布至12月16日利率决定。随着首相约翰逊宣布收紧防疫措施后,市场预期英国央行将维持利率不变于0.10%,而加息时间也可能推迟到明年2月。

- 欧洲央行公布利率决议。

北京时间20:45,欧洲央行将公布至12月16日利率决定。市场基本预期该央行维持三大关键利率不变,分别为主要再融资利率0.0%、存款机制利率-0.5%以及边际贷款利率0.25%。

- 欧洲央行行长拉加德召开新闻发布会。

北京时间21:30,欧洲央行行长拉加德将召开新闻发布会并发表讲话。即使在通胀过热的情况下,拉加德强调该情况将在中期内回跌至2%目标水平下方,因此建议央行在货币政策上应“保持耐心和持久性”,“明年加息的可能性非常小”。

日内重点事件:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 16:15 | 法国12月制造业及服务业PMI初值 |

欧元兑美元 |

|

16:30 |

德国12月制造业及服务业PMI初值 | |

| 瑞士至12月16日央行政策利率及存款利率 | 美元兑瑞郎 | |

| 17:00 | 欧元区12月制造业及服务业PMI初值 | 欧元兑美元 |

| 17:30 | 英国12月制造业及服务业PMI | 英镑兑美元 |

| 18:00 | 欧元区10月季调后贸易帐(亿欧元) | 欧元兑美元 |

| 20:00 | 英国至12月16日央行利率决定 |

英镑兑美元 |

| 英国12月央行资产购买总规模(亿英镑) | ||

| 20:45 | 欧元区至12月欧洲央行主要再融资利率、存款机制利率及边际贷款利率 |

欧元兑美元 |

|

21:30 |

加拿大10月批发销售月率及年率 | 美元兑加元 |

| 美国至12月11日当周初请失业金人数(万人) |

美元货币对 |

|

| 美国11月新屋开工总数年化(万户) | ||

| 美国11月营建许可总数(万户) | ||

| 美国12月费城联储制造业指数 | ||

| 22:15 | 美国11月工业产出月率 | |

| 22:45 | 美国12月Markit制造业及服务业PMI初值 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。