美国 CPI 处于新的 40 年高点,而欧洲央行出现鹰派倾向,市场并未对此做好充分准备。在华尔街收盘大幅走弱后,亚洲股市大多被抛售,避险情绪盛行。日本指数表现不佳,日经指数收盘下跌 -2.1%,而澳大利亚证券指数收盘时下跌 -0.9%。恒生指数修正-1.6%,在美国标记五家可能退市的中国公司后,受科技股拖累。由于对俄罗斯石油的禁令不断升级,油价跌至 101.25。拜登总统将呼吁终止与俄罗斯的正常贸易关系。美国和 G7 盟友今天将采取行动,剥夺俄罗斯的“受惠国”地位。

- 美元(美元指数 98.63)稳定在 99.40 高位下方。

- 美国 10 年期公债收益率下跌 6 个基点至 2.00% 区域。 2年利率为1.715%。 30 年期在出售前测试了 2.40%,但收盘价约为 2.38%。

- 股指 – USA100 收盘下跌 -0.95%,而 USA500 和道指分别下跌 -0.43% 和 -0.34%。

- 美原油– 跌至 101.25 美元,但现在上涨至 105.09 美元。将创下自 11 月以来的最大单周跌幅。

- 黄金 – 隔夜炙手可热的通胀数据后,因美国国债收益率上涨而走低。目前价格为 1990 美元。

- 外汇市场 – 欧元兑美元回到 1.1000 以下,美元兑日元在 5 年高点 116.79 和英镑兑美元在 1.3093 附近徘徊,接近 16 个月低点。

欧洲开盘 – 在昨天欧洲央行的声明之后,欧元区债券收益率飙升,利差扩大,这证实了欧洲央行走向政策正常化的道路。净资产购买将在第二季度缩减,并可能在第三季度结束,虽然这为第四季度的加息铺平了道路,但欧洲央行明确表示,利率变动将取决于地缘政治的发展。乌克兰战争使增长前景面临明显的下行风险,而通胀前景面临相当大的上行风险,这使事情变得复杂,但很明显,目前欧洲央行仍决心逐步取消刺激措施,因为通胀不太可能低于中期目标。

隔夜: 继 12 月反弹 0.2% 之后,日本 1 月实际支出下降 -1.2%。德国 2 月 HICP 通胀年率确认为 5.5%,高于上个月的 5.1%。英国月度 GDP 强于预期。 1 月份经济环比增长 0.8%。

今日 – 随着对乌克兰战争的关注,数据发布继续退居二线,但值得一提的是,今天带来了加拿大劳工数据。

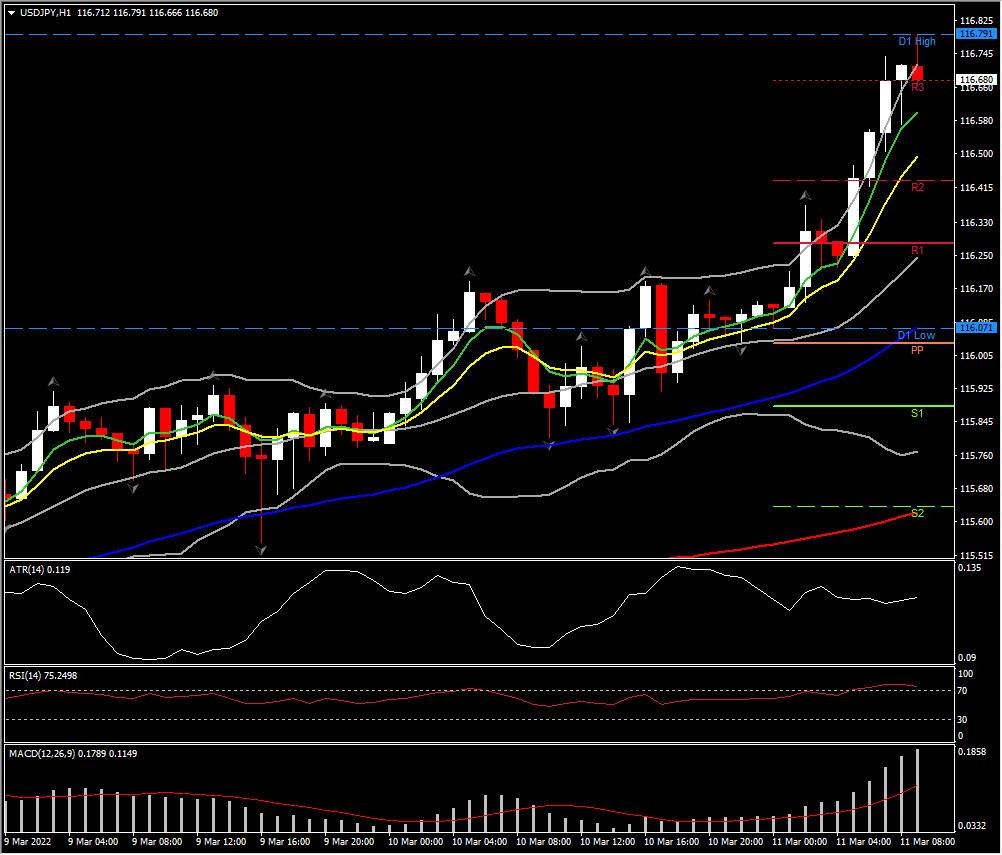

汇市最大波幅 @ (07:30 GMT) USDJPY (+0.51%) Rallied to January 2017 highs at 116.79. MAs pointing right, MACD signal line & histogram hold well above 0 line, RSI 76 & flat, all implying near term consolidation but overall strong positive bias.

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。