焦点完全集中在周四的欧洲央行会议上,尤其是拉加德主席的新闻发布会上。利率设定目前预计将保持稳定,尽管一些成员认为随着通胀飙升而尽快采取行动的紧迫性,但欧洲央行逐步取消刺激的时间表实际上排除了利率的变动。星净资产购买需要首先结束,预计拉加德将确认这将在 7 月初发生,这将为 7 月加息铺平道路。

拉加德已经制定了 7 月和 9 月的两次举措,基本情景是“逐步”加息 25 个基点,尽管关于在 7 月加息 50 个基点的更大胆举措的讨论已经开始。我们怀疑拉加德目前会坚持专注于“渐进主义”。但她不排除加息 50 个基点的可能性,因为需要保持信誉并维护央行对价格稳定的承诺和 2% 的通胀目标似乎越来越紧迫。

欧元区 HICP 通胀在 5 月份的初步数据中创下了 8.1% 的新纪录,较 4 月份的 7.4% 同比大幅上涨,这又是一个意外的上行。新的超调将进一步削弱对首席经济学家莱恩及其员工预测能力的信心。这可能部分促使拉加德上周摆脱了莱恩的阴影,她明显决定推翻首席经济学家对政策正常化的谨慎态度,并重新关注物价上涨对消费趋势的抑制影响。

公平地说,当前通胀形势的很大一部分是由于欧洲央行无法控制的因素造成的,并且不会因政策利率上调而改变。能源价格通胀仍然是最重要的部分——5 月份年率达到 39.2% ,占年增长率的两个百分点。乌克兰战争、对俄罗斯的制裁以及中国持续的病毒破坏意味着持续和/或重新出现供应链中断,以及输入性通胀急剧上升,这在很大程度上超出了央行的职权范围。

因此,如果不采取果断行动,欧洲央行现在有可能失去对局势的控制,让通胀预期飙升。防止第二轮影响必须成为当务之急。虽然到目前为止工资增长看起来温和,但这是一个滞后指标,德国钢铁行业开始警告罢工表明欧洲央行可能会后悔没有提前加息。 IG Metall 工会呼吁加薪 8.2%,雇主不太可能摆脱他们迄今为止提供的一次性付款。当然,差异至关重要,因为一次性付款不会永久提高工资。

与此同时,市场也在期待周四的欧洲央行会议和周五的 CPI 报告,两者均对固定收益持悲观态度。由于几乎没有催化剂以及欧洲大部分地区的五旬节假期,交易处于平静的一面。 2 年期利率上涨 2.3 个基点至 2.675%,3 年期和 10 年期分别便宜 1.5 个基点至 2.895% 和 2.960%。欧洲的利率已经收复了早些时候的跌幅,并且略微走高,但金边债券除外,其利率上涨 2 个基点至 2.172%,在漫长的禧年周末后迎头赶上。在对约翰逊首相进行不信任投票之前,也有一些不安。外滩目前小幅上涨至 1.266%,意大利 BTP 下跌 3.3 个基点至 3.357%。股市上涨,标普期货和纳斯达克分别上涨 1.0% 和 1.37%,道琼斯指数上涨 0.78%。富时指数上涨 1.16%,德国 DAX 指数上涨 1.0%。

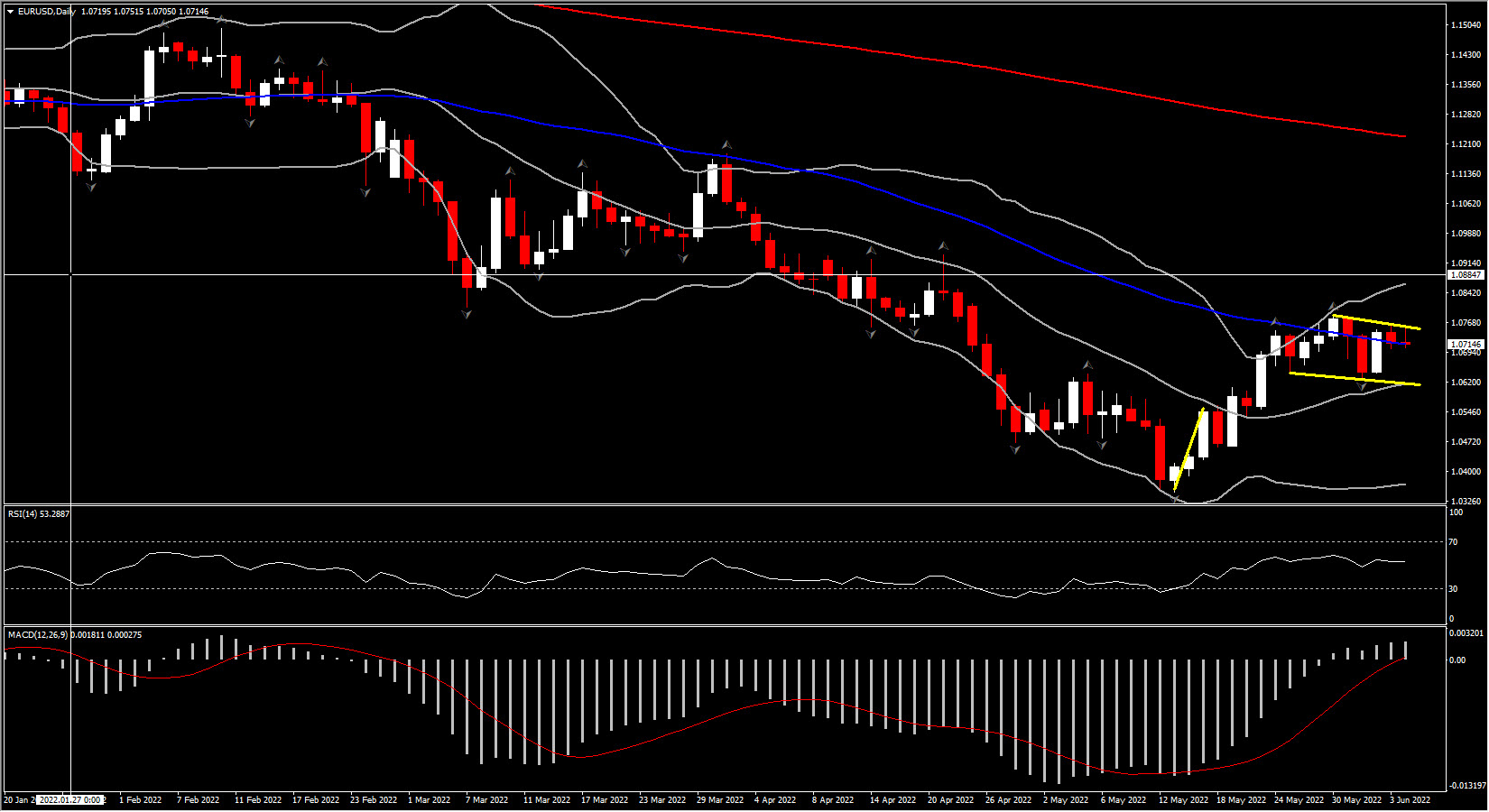

欧元兑美元

到目前为止,欧洲央行正在加息的确认有助于为欧元提供一个底线,并结束关于兑美元平价的谈判——至少目前是这样。过去两周,欧元兑美元收于 1.0630-1.0786 关口附近。尽管乌克兰战争和与俄罗斯的紧张局势可能会限制单一货币的上行空间,尤其是在俄罗斯切断天然气供应的风险仍然存在并可能导致欧元区在明年走向衰退的情况下。

在此背景下,本周的数据发布不太可能真正发生太大变化,因为数据大多是滞后的。周一的日历几乎是空的,即使大多数市场都开放,欧洲部分地区的公共假期可能会导致交易量有所减少。

点击这里以浏览经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。