随着能源危机看起来越来越严重,欧洲经济体正在遭受苦难,各国央行被迫取消刺激措施,以试图防止通胀过快变得根深蒂固。信心指数正在下降,价格继续上涨,欧洲央行和英国央行在下次会议上仍保持半个百分点的走势。

随着市场越来越担心央行的激进行动将导致全球经济陷入衰退,进一步加息的前景并没有给欧元带来任何好处。欧元兑美元跌破平价,触底于 0.9915。美联储主席鲍威尔在杰克逊霍尔会议上的评论是目前货币市场的关键事件,欧元兑美元可能在他讲话的这一面保持低迷。俄罗斯对欧洲天然气供应的不确定性,以及欧洲显着放缓甚至衰退(这将缓解通胀压力)将令价格承压。

欧元区标准普尔全球综合采购经理人指数在 8 月份的初值中降至 49.2。该指数进一步表明经济正在滑入衰退,尽管这个数字并不像人们担心的那么糟糕,这在很大程度上要归功于德国制造业数据的意外改善。经济重新开放后服务提供商的热情很快让位于对成本压力上升的担忧以及在与大流行相关的裁员后难以找到员工的担忧。与此同时,制造业报告显示,在价格显着上涨的背景下需求下降,尽管调查表明对未来一年前景的信心不如 7 月份那么谨慎。然而很明显,随着能源短缺迫在眉睫,欧洲央行将再次加息,这些数字与冬季收缩活动的预期相符。

其他方面,英国制造业采购经理人指数暴跌至 46.0,将综合指数从上个月的 52.1 拖至 8 月的 50.9。尽管 GDP 在第二季度实际收缩,但英国综合指数仍高于 50 点大关不变。看来这项调查终于赶上了经济已经陷入衰退的现实。

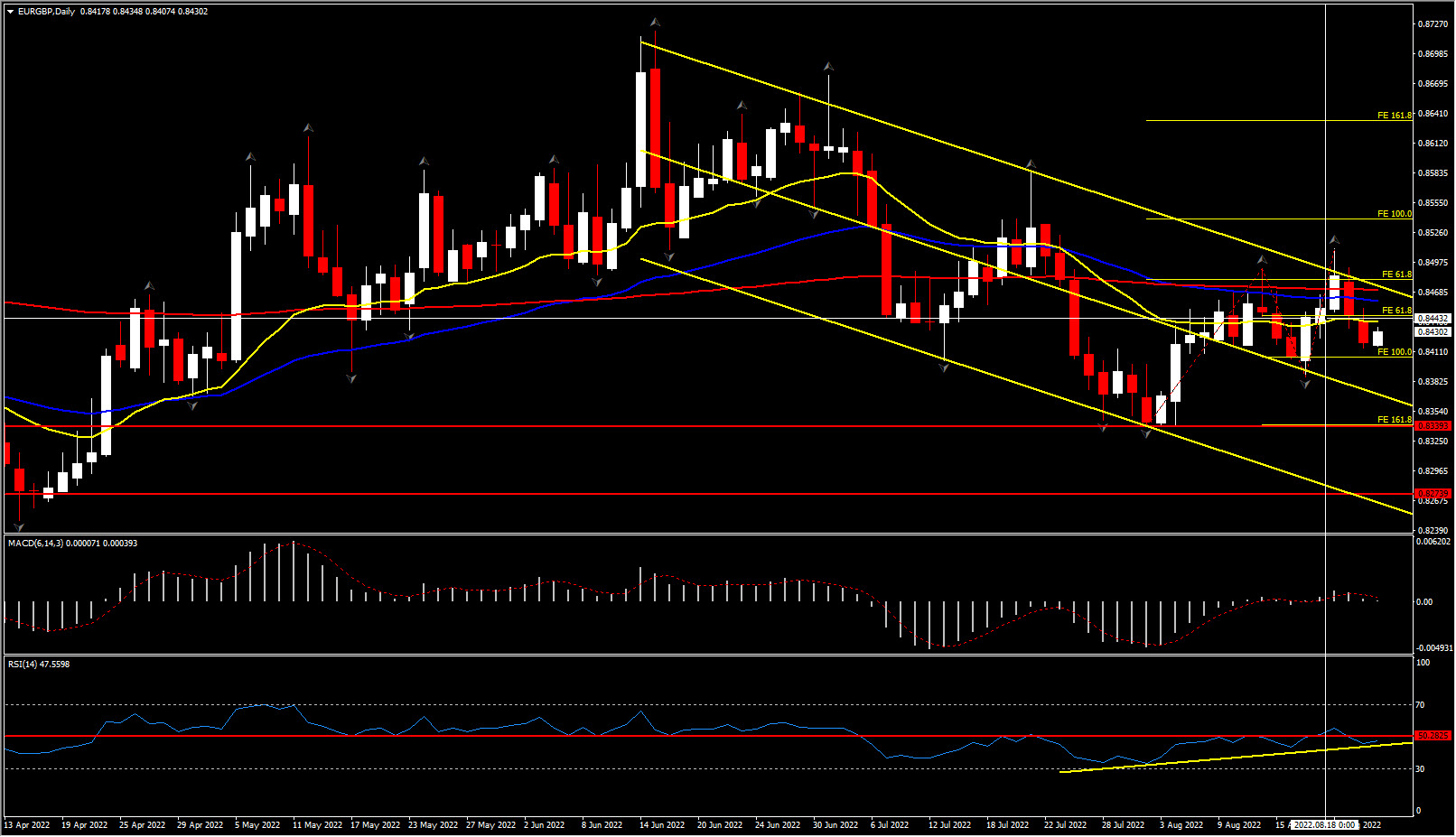

与欧元区一样,加息的前景对英镑没有帮助。自昨天以来,欧元兑英镑本周在 0.8400 筑底,远高于月低点 0.8339。然而,8 月未能推进 200 天均线以及跌破所有均线,增加了恢复下行趋势的风险。如果资产未能保持在 0.8400 区域上方,则回调可能会跟随最新的看涨修正。

RSI 仅略低于 50 水平,自 7 月底以来创下更高的低点,而 MACD 线正在上涨但仍呈负配置,指标和日均均线趋平表明近期看涨偏见可能耗尽。然而,只要指标保持中性倾斜且欧元兑英镑保持在 200 日EMA均线和 0.8500 以下,则该货币对将继续走低。

总而言之,随着市场越来越担心央行的激进行动将导致全球经济陷入衰退,进一步加息的前景并未对欧元或英镑带来任何好处。与其他央行一样,欧洲央行和英国央行都面临着经济增长放缓和物价上涨的困境。然而,随着通胀达到两位数,英国第二轮效应和工资大幅增长的风险甚至高于欧元区。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。