本周,投资者将关注零售业两大巨头——家得宝和沃尔玛的财报。一般来说,家得宝销售工具、建筑产品、电器、照明灯具、油漆、地板、管道用品、户外设备和服务,而沃尔玛经营连锁大卖场、折扣百货商店和杂货店。按全球零售业市值计算,两者分别排名第三和第二,仅次于亚马逊。家得宝和沃尔玛将分别于8月15日(周二)和8月17日(周四)开盘前公布2023年第二季度财报。

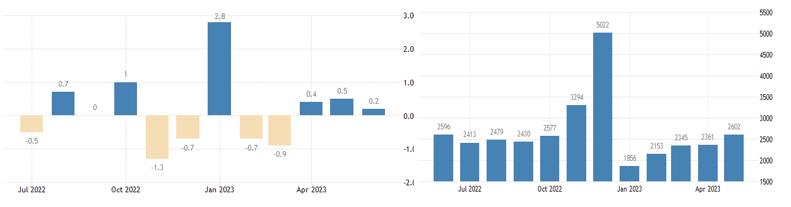

美国零售销售增长和连锁店销售额(单位:百万美元)。来源: Trading Economics

总体而言,2023 年第二季度美国零售销售表明消费者支出具有弹性,尽管仍远低于今年 1 月的水平。杂项商店零售商、非商店零售商、家具、电子和电器、服装、机动车辆和零件经销商、食品服务和饮酒场所的销售额均有所改善。相反,加油站、建筑材料和园艺设备、体育用品、音乐和书籍、食品和饮料商店、保健和个人护理商店以及百货商店的销售额出现下降。此外,今年到目前为止,连锁店销售额一直在稳步增长,较 1 月份的低点(18.56 亿)增长了 40% 以上。

家得宝

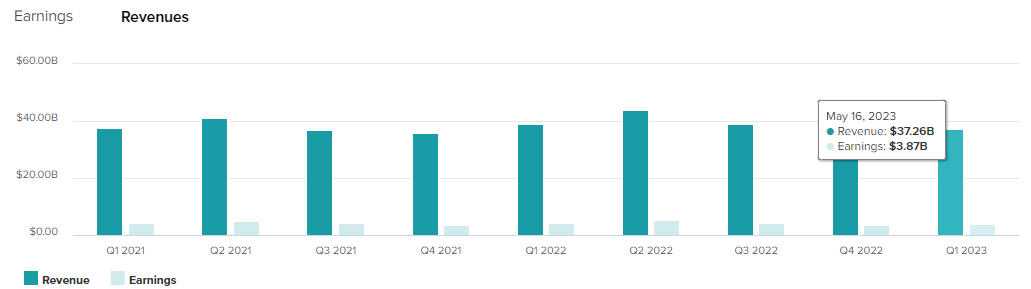

2023年第一季度,家得宝的营收为372.6亿美元,连续两个季度低于华尔街预期(也是20多年来不及预期的差值最大)。该数字较去年同期下降-4.2%。与 2022 年第一季度相比,其他项目表现不佳,例如营业收入(55.5 亿美元,下降-6.4%)、净利润(38.7 亿美元,下降-8.5%)和稀释后每股收益(3.82 美元,下降-6.6%)。

家得宝:收入和利润(扣除税收和费用后)。来源: Tipranks

该公司表示,上一季度业绩疲软的部分原因包括寒冷天气和木材通货紧缩、利率上升抑制了潜在购房者的胃口和房屋价值降温,以及消费者支出模式的转变(转向旅行、外出就餐等)。

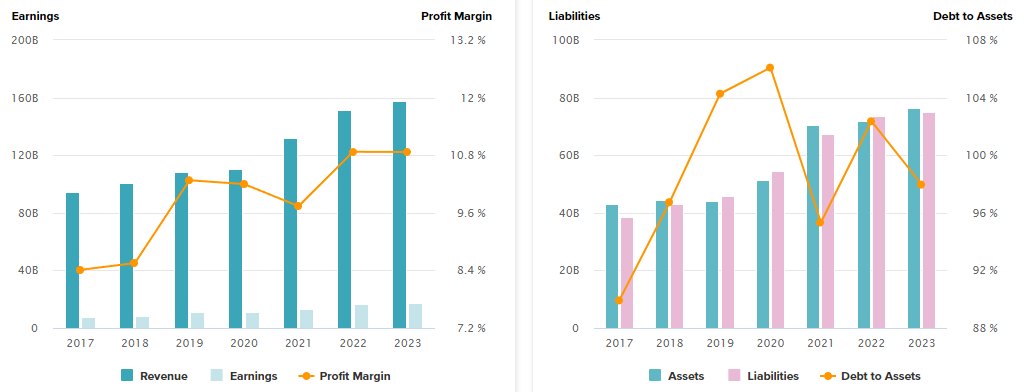

家得宝:利润率和资产负债率。来源:Tipranks

2022财年,家得宝的利润率录得10.87%,为数十年来的最高水平。截至2023年第一季度,其利润率达到10.75%。相反,去年资产负债率超过100%,但最近下降至97.96%。尽管该公司确实背负着债务,但这似乎并不是一个值得过度关注的问题,因为分析显示,该公司拥有相当于息税前利润 60% 的强劲自由现金流,可以在需要时轻松偿还和减少债务。

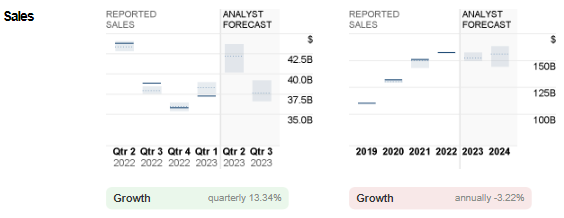

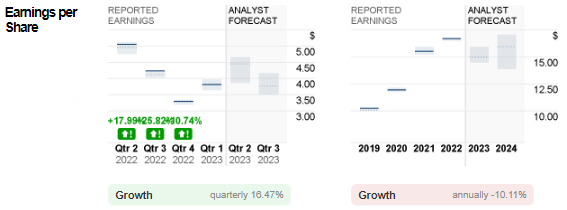

家得宝:报告销售额与分析师预测。来源:CNN Business

家得宝:报告销售额与分析师预测。来源:CNN Business

在即将发布的公告中,家得宝销售额的普遍预期为 422 亿美元,比上一季度增长 13% 以上。如果报告的数字符合预期,这将是该公司自 2022 年第二季度以来的最佳报告销售额(增长 3.7%,达到 438 亿美元)。

家得宝:报告的每股收益与分析师预测。来源: CNN Business

家得宝:报告的每股收益与分析师预测。来源: CNN Business

另一方面,每股收益预计将比上一季度增长约 16.5% 至 3.82 美元。去年同期,该公司报告每股收益为 5.05 美元。

总而言之,管理层预计 2023 年将是“稳健的一年”。与 2022 财年相比,该公司预计销售额和可比销售额将下降 -2% 至 -5%,而摊薄后每股收益将下降 -7% 至 -13%。营业利润率预计在 14.0% 至 14.3% 之间。

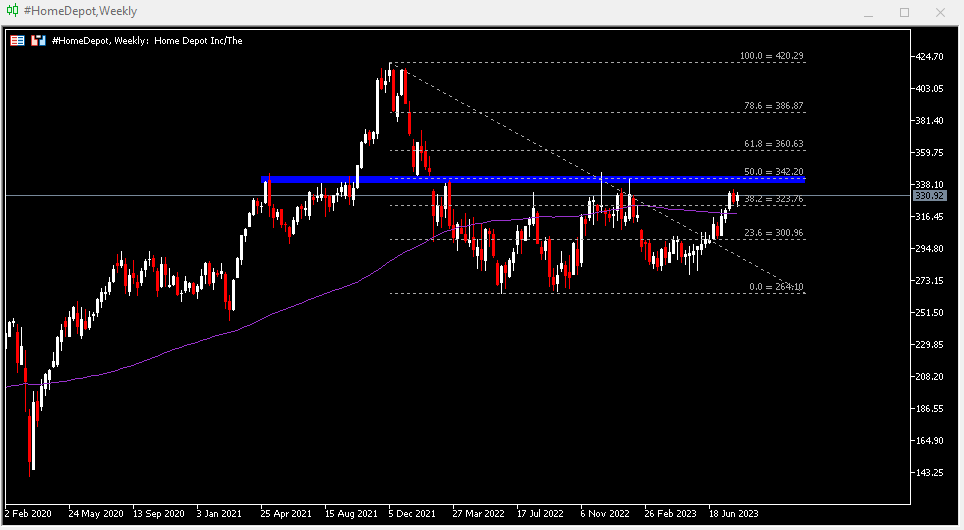

技术分析:

#HomeDepot 股价去年创下 264.10 美元的低点。今年,它形成了更高的低点 277.05 美元,然后继续走高。截至上周收盘,该公司股价仍受支撑于100周移动平均线和324美元上方(从2021年12月高点延伸至2022年6月低点的FR 38.2%)。最近的阻力位为 342 美元(FR 50.0%)和 2022 年 12 月的高点(346.12 美元),其次是 361 美元(FR 61.8%)。否则,324 美元和 100 周 SMA 附近的支撑位为 301 美元(FR 23.6%),然后为 264.10 美元。

沃尔玛

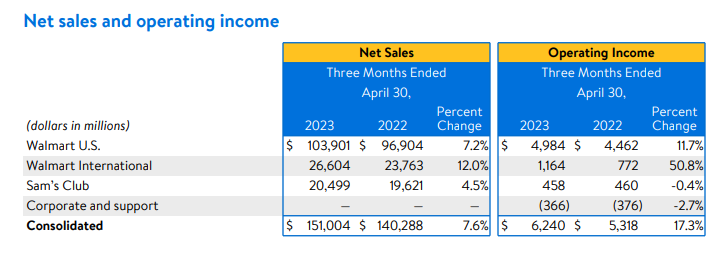

与家得宝相比,沃尔玛上一季度的主要财务指标表现稳健。销售收入同比增长 7.6% 至 1,523 亿美元。该公司的本地电子商务(同比增长 27%)和国际电子商务(同比增长 25%,主要由中国、Walmex 和 Flipkart 带动)继续增长——前者受到皮卡业务实力、交付和广告的推动,而后者则受到商店配送和广告实力的推动。此外,沃尔玛的一个部门 – 山姆会员(付费会员仓库,批量销售杂货和家居用品)报告称,随着会员收入的强劲增长,净销售额同比增长 4.5%,达到 205 亿美元,会员数量和 Plus 渗透率创下历史新高,活跃广告商增长超过 50%(同比)。 (资料来源:沃尔玛 2024 财年第一季度盈利报告)。

沃尔玛:收入和利润(扣除税收和费用后)。来源: Tipranks

营业收入同比增长 17.3%,达到 62 亿美元。从业务部门来看,主要贡献来自沃尔玛美国(44.6亿美元,同比增长+11.7%),但我们也看到沃尔玛国际的巨大进步,营业收入较去年同期跃升超过50%。山姆会员和企业与支持部门报告的小额亏损稍抵消前者的利好。

沃尔玛:净销售和营业收入。来源: Walmart Earnings Report

沃尔玛:净销售和营业收入。来源: Walmart Earnings Report

沃尔玛在电商领域的不断创新和进步有目共睹。实现的一些里程碑包括 Walmart GoLocal、Walmart Luminate、Walmart Connect、Walmart+、Spark Delivery、Marketplace 和 Walmart Fulfillment Services。总体而言,该公司通过各种合作伙伴关系、投资和收购来增强其竞争优势。另一个优点是其虚拟试衣间技术(Zeekit),占领了一些市场份额(特别是在时尚领域)。

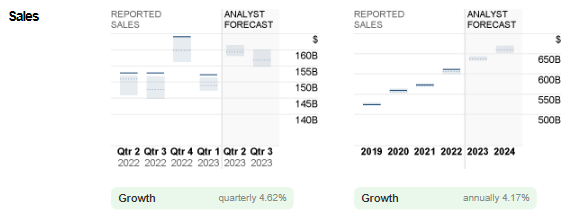

沃尔玛:报告销售额与分析师预测。来源:CNN Business

沃尔玛:报告销售额与分析师预测。来源:CNN Business

沃尔玛在即将发布的公告中一致预计销售额将达到 1,593 亿美元,比上一季度增长 4.6%,比去年同期增长 4% 以上。

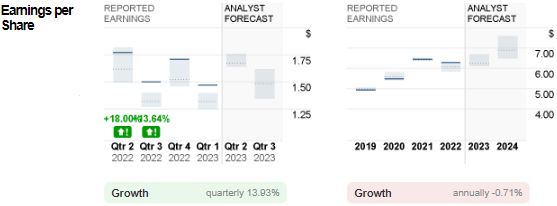

沃尔玛:报告的每股收益与分析师预测。来源: CNN Business

沃尔玛:报告的每股收益与分析师预测。来源: CNN Business

预计每股收益将达到 1.67 美元,比上一季度高 20 美分。去年同期,这一数字为1.77美元。

技术分析:

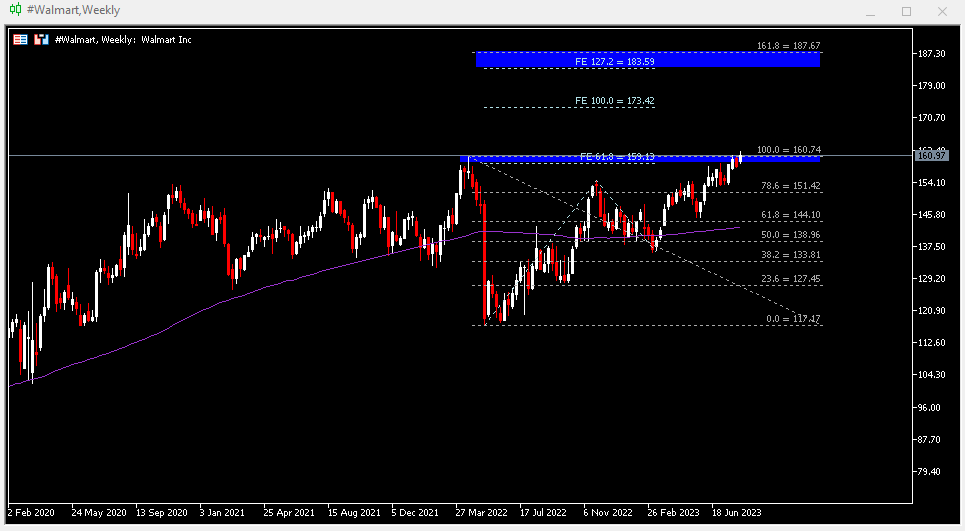

#Walmart 上周创建了一个新的 ATH,价格为 162.09 美元(之前的价格是 2022 年 4 月的 160.74 美元)。目前正在测试阻力区 159.10 美元 – 160.70 美元。如果牛市突破成功,公司股价将继续测试170美元,随后是斐波那契扩展预测的173.40美元。 151.40 美元(FR 78.6%)是最近的支撑位,其次是 144.10 美元、动态支撑 100 周 SMA和 139 美元(FR 50.0%)。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。