新的一天,中国决策者的新干预。但我们稍后会给出解决方案。让我们从问题开始。

其中一部分始于 20 世纪 90 年代中期,当时来自一个小村庄的金属工业工人许家印萌生了一个想法:借钱购买土地。在房屋建成之前在现场出售房屋。使用现金支付贷方并为下一个房地产项目提供资金。随着数亿中国人从农村迁移到城市,房价开始迅速上涨,这个想法获得了巨大成功,并最终成为中国最大的房地产集团恒大。

其余的都是最近的历史:就像经常发生的那样,该公司将其杠杆作用推得太高了;到 2020 年代初,中国房地产销售开始下降,银行和投资者对向房地产开发商放贷变得更加谨慎。恒大寻求不同形式的融资,但早在 2021 年,其债券销售就开始出现问题。截至当年年底,恒大总负债已达3000亿美元。这家现金短缺的公司难以向供应商付款并完成房屋的建设。其财产收入大幅下降。最后,下跌开始加速:该集团股票于 2022 年 3 月在香港暂停交易,几周前该公司在美国申请破产保护,试图有序重组其外债。

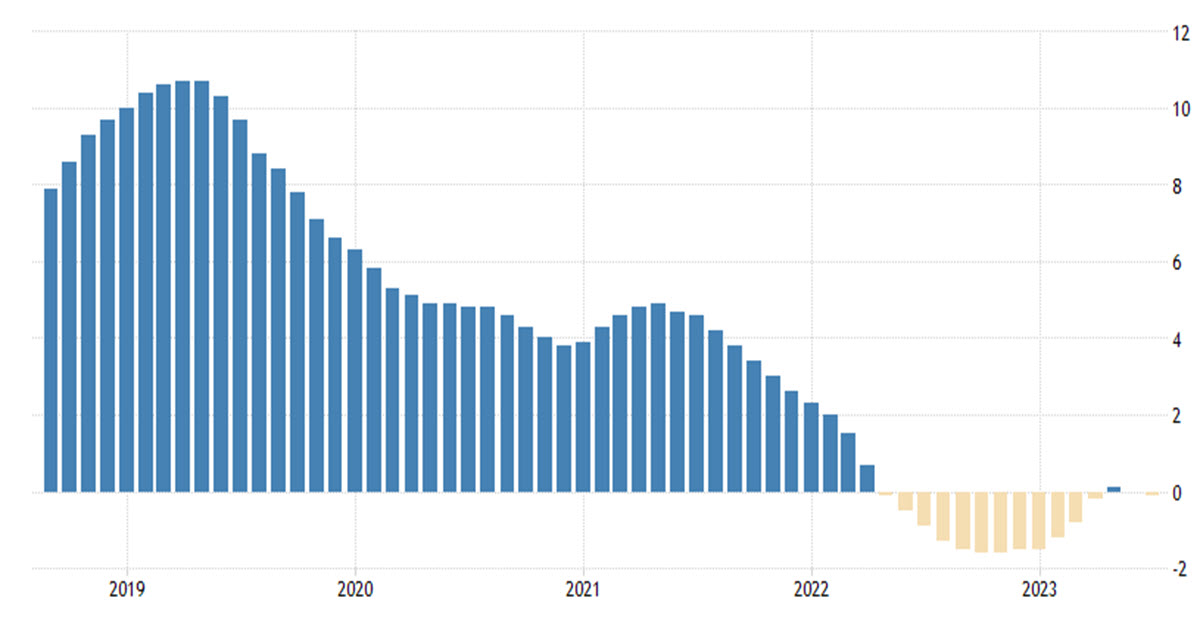

与此同时,问题变得更加广泛:房屋销售已经连续两年直线下降,正如上面的彭博图表所示,价格也在下跌:两天前,另一家现在著名的房地产巨头——碧桂园 – 今年前六个月亏损 67.2 亿美元,并在 8 月份未能支付两次美元债券票息后,正式警告存在违约风险。

中国的房地产市场价值占GDP的29%。

房价同比变化

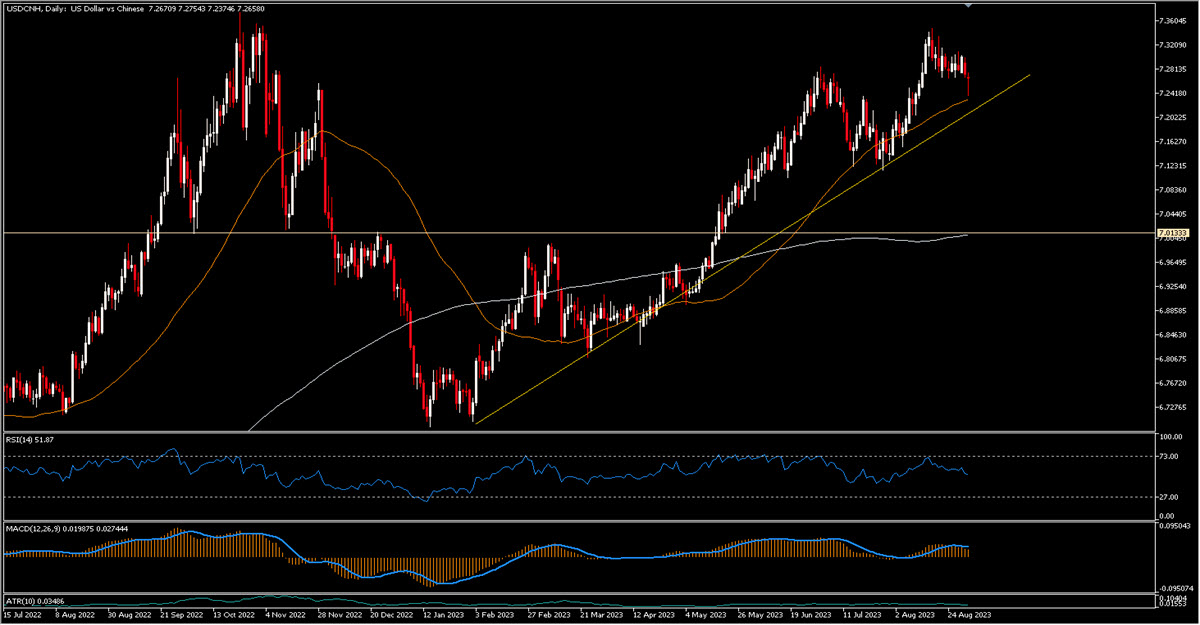

北京中央政府和中国人民银行正在努力振兴经济。他们拥有大量可供使用的工具(首先是 3 万亿美元的外汇储备),他们正在谨慎处理这些工具,权衡结果。两周前,央行将一年期贷款优惠利率从 3.55% 下调至 3.45%,但令人惊讶的是,五年期贷款优惠利率维持在 4.2% 不变。继上周之后,另外两项短期和中期利率意外下调,交易税的降低也提振了股市。然而,利率压力导致人民币贬值,兑美元汇率跌至7.30。政策制定者正是在刺激经济而又不让本币过快贬值之间寻求平衡。过去几周,中国主要国有银行多次被发现在境内即期外汇市场出售美元购买人民币。今天还有另外两项举措:首次购房者的首付最低额降低至20%;银行的外汇准备金率已下调 200 个基点至 4%,以遏制人民币疲软(现在可以出售更多外币以换取离岸人民币)。

中国肯定会遇到麻烦,但不要低估它的抵抗能力。今天上午美元离岸人民币汇率走低至 7.26。

点击这里以浏览我们的经济日历

Marco Turatti

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。