经济指标与央行:

- 美国国债周三收盘下跌,扭转了周二的涨幅。联邦公开市场委员会会议纪要没有提供任何有关政策方面的新信息,但确实强调了已知的情况,即利率可能已经达到峰值,但并不急于开始降息。

- CME FedWatch 工具:交易员目前估计美联储 5 月份开始降息的可能性约为 30%,低于一个月前的 80% 以上。

- 日经指数 (JPN225) 股价周四创下历史新高,超过了 1989 年泡沫时代的高点,这主要是受到 Nvidia 乐观前景推动芯片相关股票上涨的推动。

- 今天:美国、英国和欧元区的 PMI 初值数据将于当天晚些时候公布,提供有关其制造业和服务业表现的资讯。

市场走势:

- 由于英伟达发布重要财报前的焦虑情绪,华尔街股市在大部分交易日均下跌后收盘涨跌互现。

- 标普 500 指数在上周四触及历史新高 5029.73 后收于 5000 下方。

- 英伟达在盘后公布的业绩好坏参半,收入强劲,对其主导人工智能芯片的强劲需求以及积极的销售预测有助于进一步支撑人工智能的热情。

- 日经指数开盘上涨 6%,收盘上涨 2.19%,报 39,098.68,突破此前历史收盘新高。如果动量股继续参与,日经指数进一步反弹,可能触及 40,000 和 42,000 。

- Tokyo Electron 和 Advantest 分别上涨 6% 和 7.5%,为日经指数的上涨做出了巨大贡献。

- 在科技股上涨、公司治理改革以及日元贬值导致出口商利润增加的推动下,日本基准指数自 2023 年 1 月低点以来已飙升约 52%。

金融市场表现:

- 美元指数收低,但勉强维持在 104.000 水平。交易员预计将进行各种商业活动调查,以评估主要经济体的经济状况及其对全球利率的潜在影响。

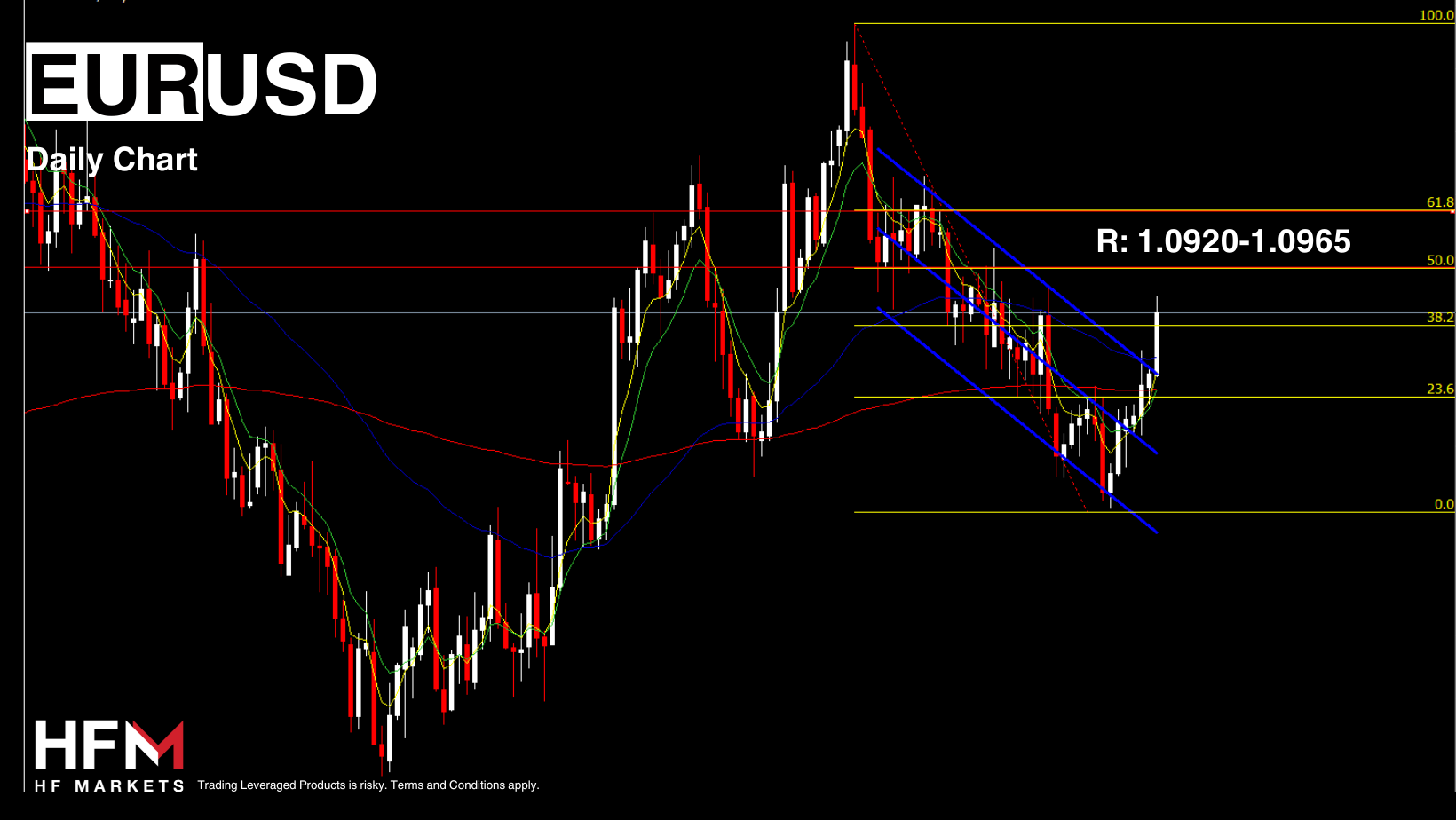

- 欧元上涨0.14%至1.0835,英镑上涨0.08%至1.2647。相反,美元兑日元下跌0.04%至150.23。

- 纽元兑美元触及 1 个月高点 0.6205。新西兰联储下周将维持现金利率在 5.5% 的预期为纽元带来了一些支撑,尽管存在可能加息的猜测。

- 黄金小幅上涨至每盎司 2025.72 美元。

- 美国石油上涨 1.22%,至每桶 77.98 美元。

点击这里以浏览我们的经济日历

Andria Pichidi

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。