近期市况:

汇市方面,美元指数在FOMC决议前夕创3月6日以来新高(市场降息预期遭遇打压),报103.45;美国债券市场方面,10年期和2年期国债收益率曲线保持倒挂,报4.29%和4.69%。

非美货币方面,欧元兑美元温和承压,报1.0864;英镑兑美元创3月4日以来新低,尔后反弹至1.2720;美元兑日元在日本央行决议后实现6日连涨,报150.78(阔别近2周后再度站上150水平);澳元、纽元兑美元持续走低,报0.6531和0.6052;美元兑加元创12月12日以来新高,随后回落至1.3562;美元兑瑞郎持稳于0.8876。

在贵金属市场,现货黄金随着美元反弹而略承压至2157美元/盎司;现货白银亦持续回调至24.87美元/盎司。

俄罗斯能源设施遭遇攻击的影响持续发酵。美原油保持在逾4个月高位,报82.40美元/桶。

近期关键事件:

澳洲联储符合市场预期;日本央行结束负利率。

本周市场率先迎来的是澳洲联储与日本央行利率决议。首先,澳洲联储连续第三次维持利率不变在4.35%,符合市场预期。政策制定者坚持在合理的时间内达到价格稳定与充分就业为使命。声明显示,通胀正在放缓“但仍然很高”(最近数据显示CPI同比录得3.4%),预计明年将恢复至2%至3%的目标范围,然后在2026年恢复到中点。声明还指出,经济前景、家庭消费前景以及地缘冲突的影响仍然存在高度不确定性,因此未来仍将依赖数据和不断变化的风险评估以对政策进行调整,并且在执行方面“不会排除任何可能性”。

另外,日本央行如市场普遍预期般宣布结束长达8年的负利率时代,将基准利率从-0.1%上调至0%至0.1%。此外,该央行取消了收益率曲线控制(YCC)政策,并将继续购买与此前规模一致的日本国债。不仅于此,该央行也停止了对ETF的购买。声明显示,央行仍将“暂时维持宽松的货币环境”,预计通胀率在今年财年将超过2%,包括核心CPI也有望逐步朝着实现价格目标迈进。

无论如何,日元在决议后不涨反跌。有者认为,日本央行的加息幅度在全球央行标准下显得异常微不足道。对于日本央行而言,与会者始终避免透漏未来将多次加息的迹象,甚至表示“将暂时维持宽松的金融环境”,反映了他们并不愿再次看到2000年和2007年加息所导致的全球金融市场大动荡的发生。况且,日本经济在第四季度中仅仅刚过了及格线并避免了技术性衰退,而任何进一步的加息恐将对家庭、企业与政府带来无法承受的成本压力。

主要品种走势分析:

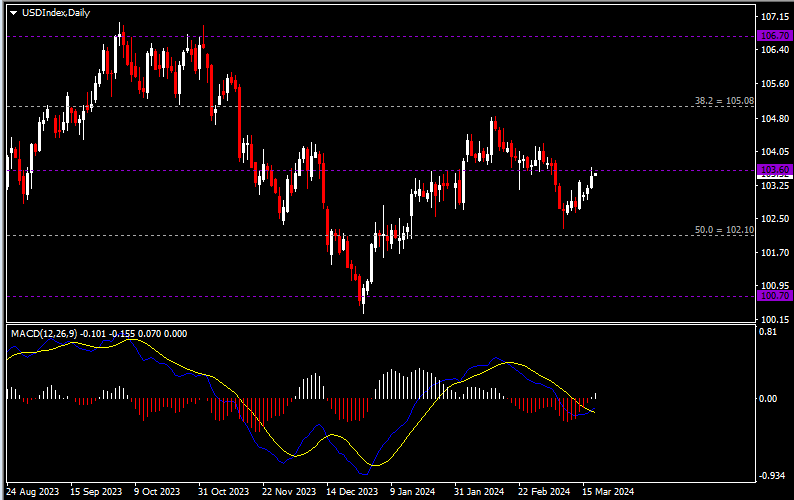

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数震荡上涨,当前测试103.60阻力。从MACD来看,快慢线形成金叉,红色动能柱收缩殆尽。指数走势基本和动能柱的变化一致。

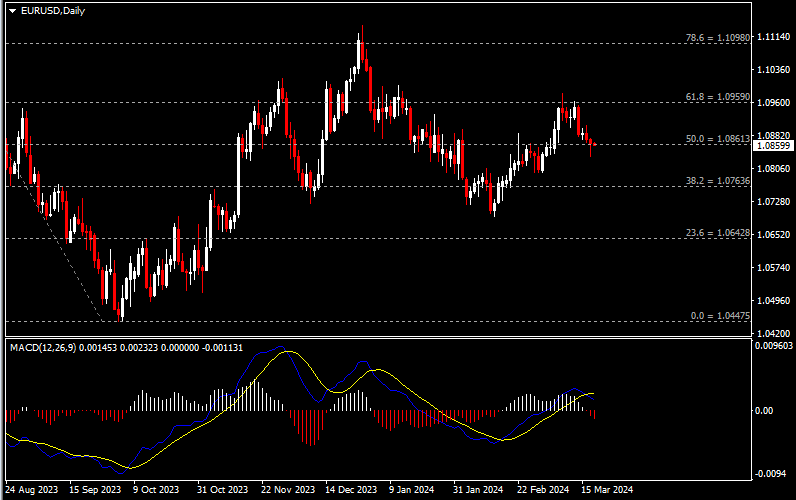

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元震荡下跌,当前测试1.0860支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

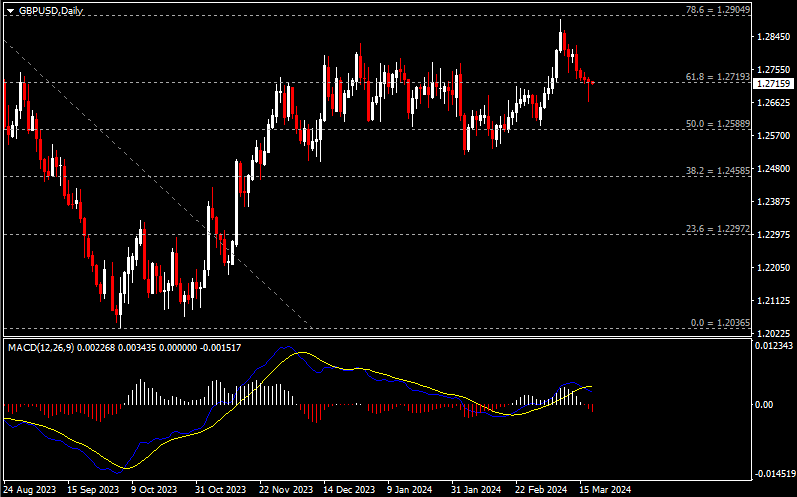

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元震荡下挫,当前持续测试1.2720支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和增量。汇价走势基本和动能柱的变化一致。

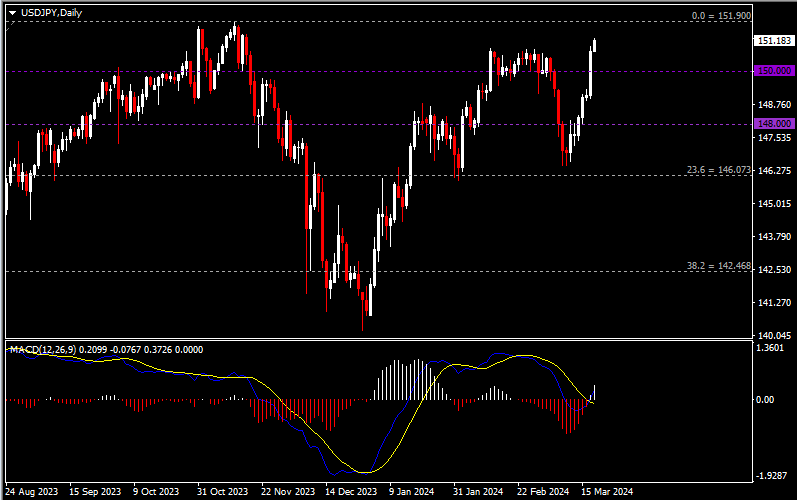

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元震荡上涨,当前收于前高150。从MACD来看,快慢线拐向上行,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

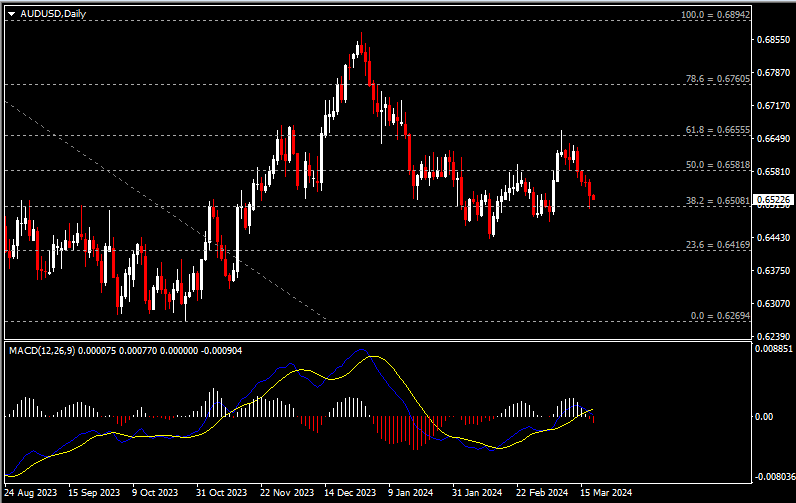

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元震荡下挫,当前测试0.6510支撑。从MACD来看,快慢线死叉依旧,红色动能柱温和放量。汇价走势基本和动能柱的变化一致。

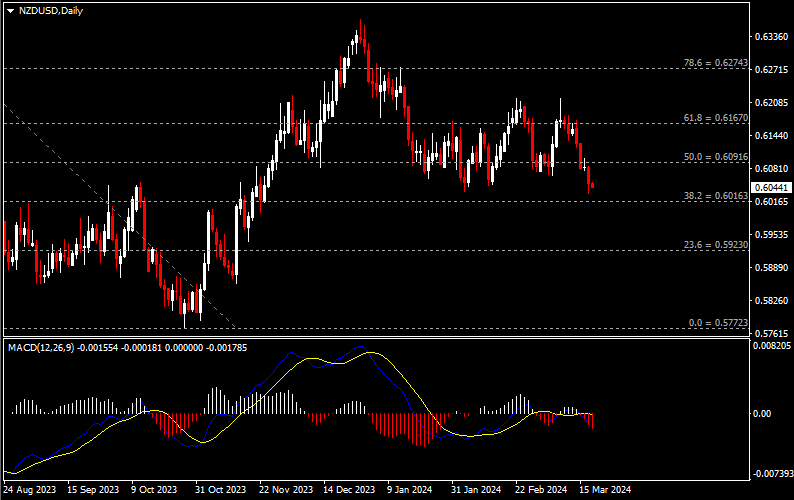

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元震荡下跌,当前承压于0.6090阻力。从MACD来看,快慢线拐向下行,红色动能柱温和增量。汇价走势基本和动能柱的变化一致。

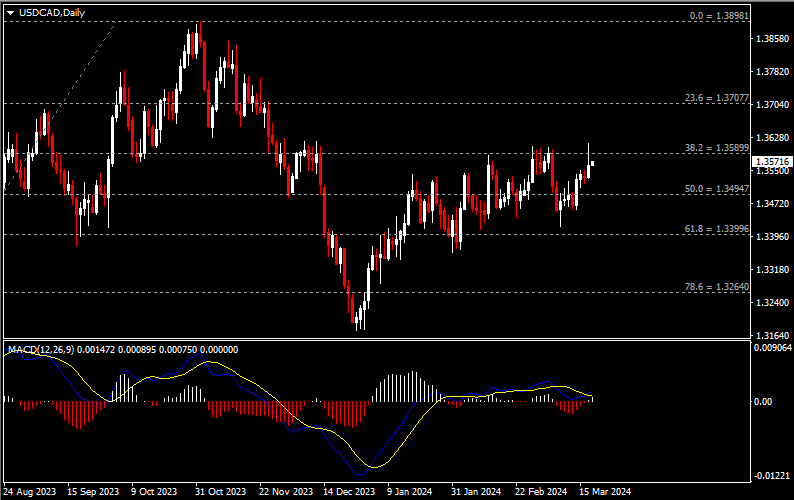

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元震荡上行,当前测试1.3590阻力。从MACD来看,快慢线形成金叉,白色动能柱温和增量。汇价走势基本和动能柱的变化一致。

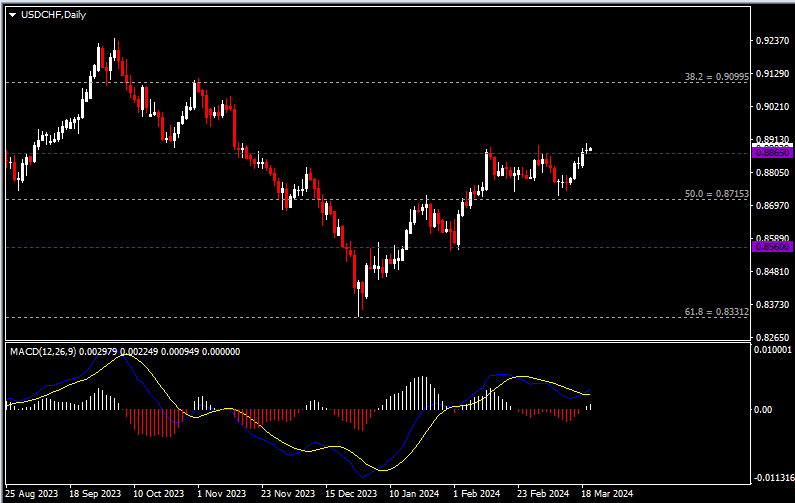

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎温和上行,当前持续测试0.8865阻力。从MACD来看,快慢线金叉依旧,白色动能柱温和放量。汇价走势基本和动能柱的变化一致。

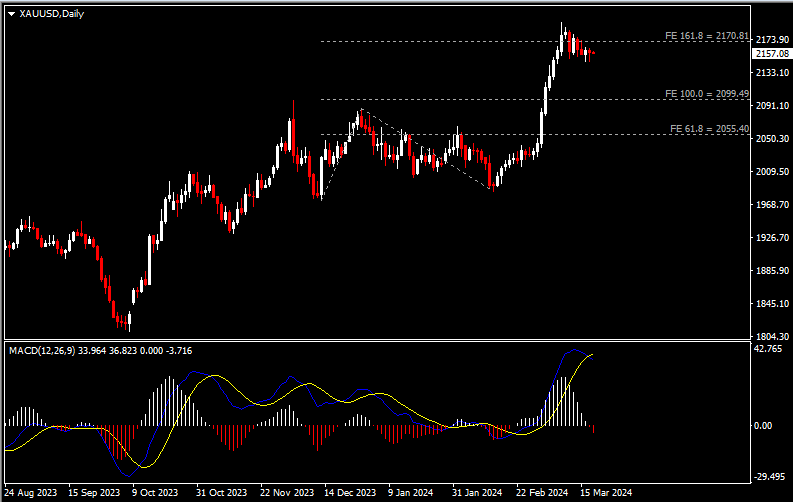

黄金

(黄金日线图 来源:HFM)

日线图显示金价回调下跌,当前仍承压于2170阻力。从MACD来看,快慢线形成死叉,红色动能柱温和增量。金价走势基本和动能柱的变化一致。

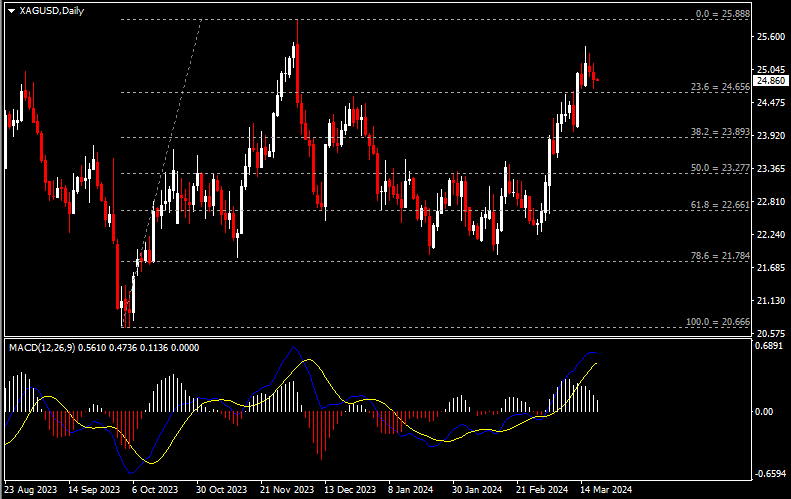

白银

(白银日线图 来源:HFM)

日线图显示银价回调下挫,当前逼近24.65支撑。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。银价走势基本和动能柱的变化一致。

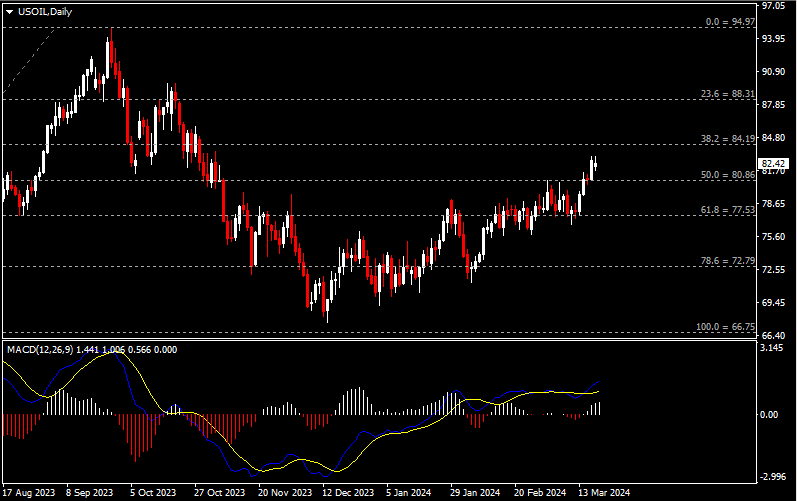

美原油

(美原油日线图 来源:HFM)

日线图显示油价涨势暂缓,当前仍企稳于80.90支撑。从MACD来看,快慢线向上运行,白色动能柱温和增量。油价走势基本和动能柱的变化一致。

假日市场休市:日本春分日

东京证券交易所休市一日。

日内重点事件:

- 美联储公布利率决议和经济预期摘要;鲍威尔主席发表讲话。

周四北京时间02:00,美联储将公布至3月20日利率决议和经济预期摘要。决议后半小时,美联储主席鲍威尔将召开货币政策新闻发布会。上周,美国2月CPI意外增长,同比录得3.2%(市场预期和前值皆为3.1%),创去年12月以来最快增速。此外,核心CPI连续第二次环比上涨0.4%,反映了1月份的数据非一次性异常现象。通胀数据反弹恐加剧利率前景不确定性。然而,Fedwatch显示,市场对于美联储在本次会议保持利率不变基本已板上钉钉,并可能在6月首次开启降息。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 15:00 | 德国2月PPI月率及年率 | 欧元兑美元 |

| 英国2月CPI月率及年率 |

英镑兑美元 |

|

| 英国2月核心CPI月率及年率 | ||

| 英国2月零售物价指数月率及年率 | ||

| 22:30 | 美国至3月15日当周EIA原油库存(万桶) | 美原油 |

| 美国至3月15日当周EIA俄克拉荷马州库欣原油库存(万桶) | ||

| 23:30 | 美国至3月15日当周EIA战略石油储备库存(万桶) | |

| 02:00(周四) | 美国至3月20日美联储利率决定(上限) | 美元货币对 |

| 08:30(周四) | 澳大利亚2月季调后失业率 | 澳元兑美元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。