近期市况:

汇市方面,美元指数恢复上行,报104.49;美国债券市场方面,10年期和2年期国债收益率曲线保持倒挂,报4.45%和4.85%。

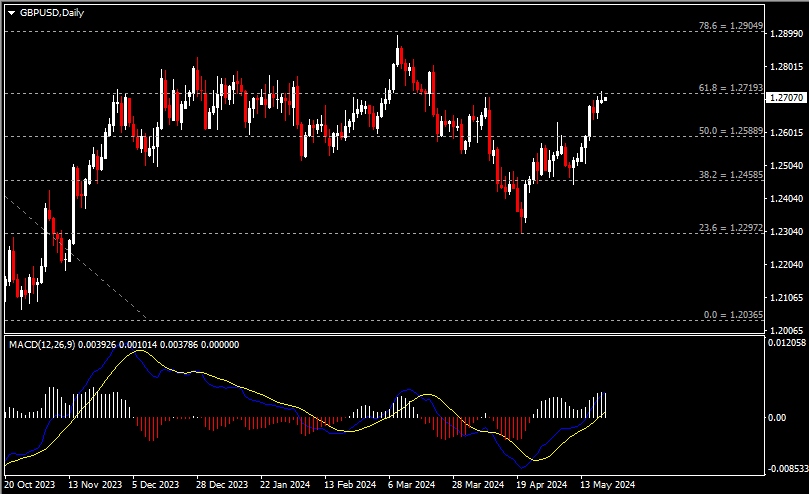

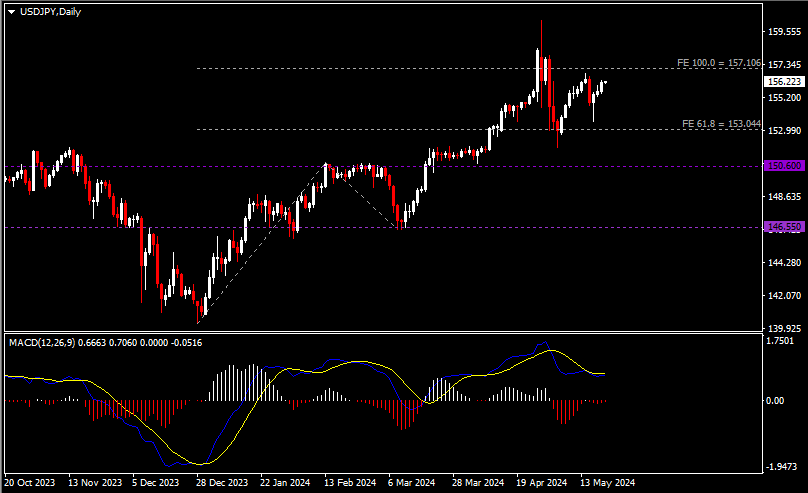

非美货币方面,欧元兑美元略回调至1.0855;英镑兑美元创3月20日以来新高,收于1.27;美元兑日元震荡上涨,报156.21;澳元、纽元兑美元回调下挫,报0.6666和0.6101;美元兑加元小幅反弹,收于1.3622;美元兑瑞郎延续上行至0.9104。

在贵金属市场,现货黄金创历史新高2449.95美元,收于2427美元/盎司;现货白银持续拉涨并创2012年12月以来新高,报31.83美元/盎司。

油市方面,美原油回调下跌,至79.10美元/桶。

近期关键事件:

日元多头持续出逃,收益率创逾十年新高。

随着从34年高位(160水平)回落以来,美元兑日元始终保持在高位区间震荡,其近期支撑见于153水平附近。今年迄今,该货币对录得逾10%的涨幅。多头仍需看到更多有力的证据以突破近期阻力158。然而,在日本债券市场,鉴于市场对日本央行7月加息的可能性有所上升,日本长期基准国债收益率(20年至20年期)攀升至2013年以来的最高水平,其10年期债券收益率达到了前任日本央行行长黑田东彦开始实施宽松政策时的水平。

多个机构对于日本央行进一步收紧货币政策抱持乐观的立场。其中,太平洋投资管理公司预计,该央行将于今年采取三次加息行动;先锋集团则预计,日本央行至今年年底的政策利率将达到0.75%左右。西方资产管理公司预计,日本央行最早在秋季加息。依据隔夜指数掉期市场,该央行在7月份加息的可能性为57%左右。在此之前,工资与物价走势以及消费复苏境况将作为日本央行是否加息的考虑因素之一。

另一方面,据外媒报导,沙特国王萨勒曼身体抱恙,而伊朗总统莱西因乘坐的直升机坠毁而不幸遇难。尽管能源市场不确定性有所增加,部分分析师依然看好油价,这主要源于中国在上周宣布新一轮提振经济的措施,包括降低房贷利率、降低首付比例和政府购买未售出的房屋等。在此背景下,预计该全球最大的原油进口国将有助于为油价提供支撑。

主要品种走势分析:

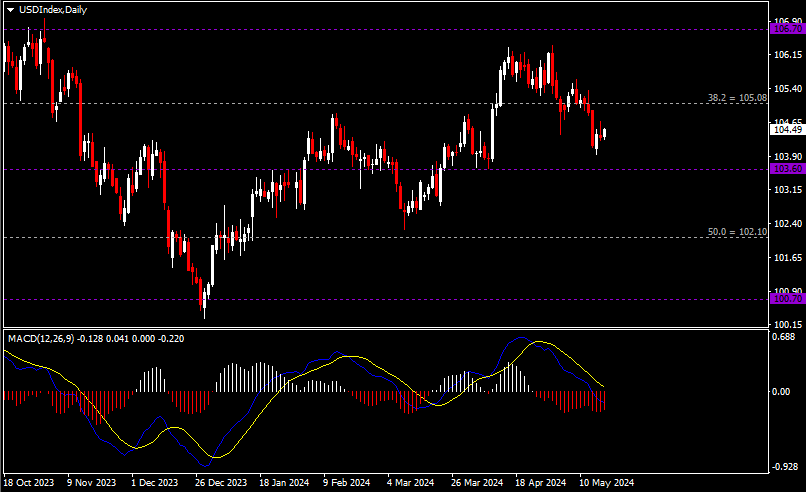

美元指数

(美元指数日线图 来源:HFM)

日线图显示美元指数震荡上涨,当前仍承压于105关键阻力。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。指数走势基本和动能柱的变化一致。

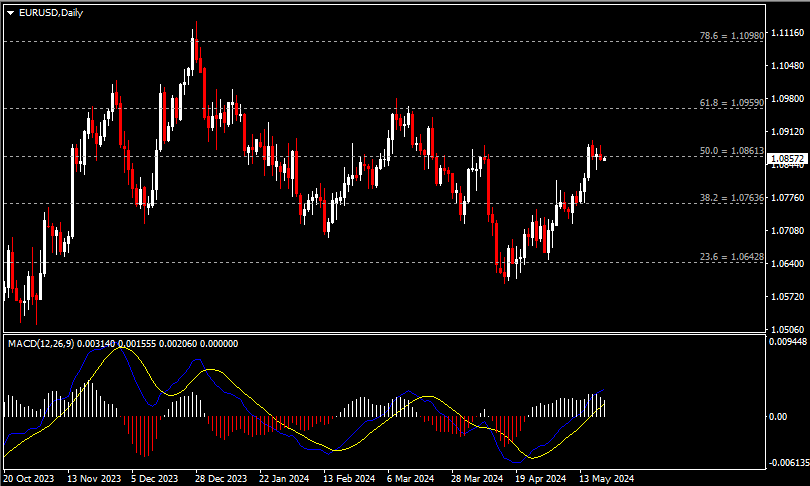

欧元兑美元

(欧元兑美元日线图 来源:HFM)

日线图显示欧元兑美元回调下挫,当前承压于1.0860阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势基本和动能柱的变化一致。

英镑兑美元

(英镑兑美元日线图 来源:HFM)

日线图显示英镑兑美元震荡上涨,当前测试1.2720阻力。从MACD来看,快慢线向上运行,白色动能柱则温和收缩。汇价走势和动能柱的变化稍显分歧。

美元兑日元

(美元兑日元日线图 来源:HFM)

日线图显示美元兑日元震荡上行,当前仍承压于157关键阻力。从MACD来看,快慢线呈平行,红色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

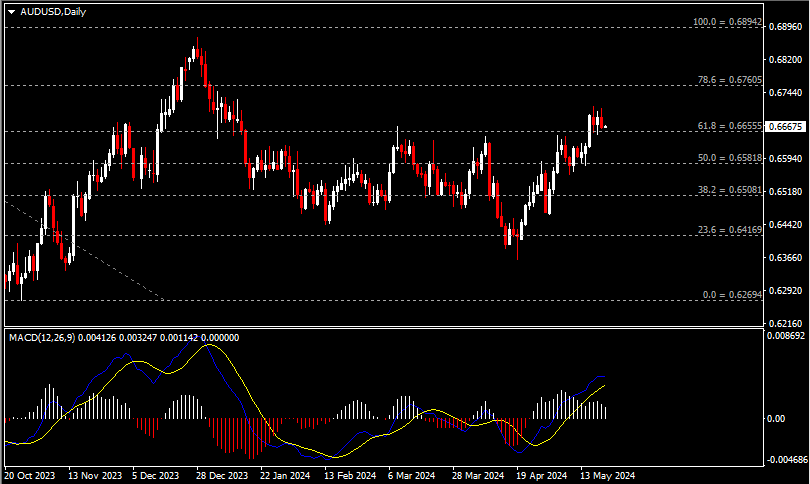

澳元兑美元

(澳元兑美元日线图 来源:HFM)

日线图显示澳元兑美元承压回落,当前测试0.6655支撑。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

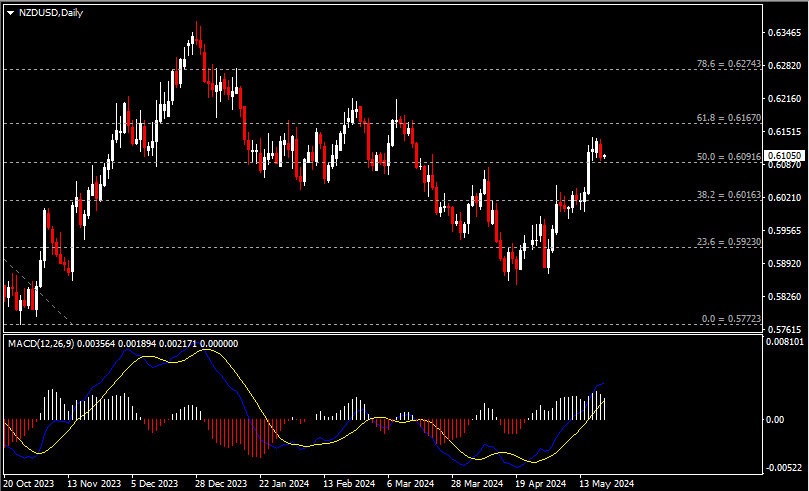

纽元兑美元

(纽元兑美元日线图 来源:HFM)

日线图显示纽元兑美元回调下挫,当前收于0.6090支撑。从MACD来看,快慢线呈拐向,白色动能柱温和收缩。汇价走势基本和动能柱的变化一致。

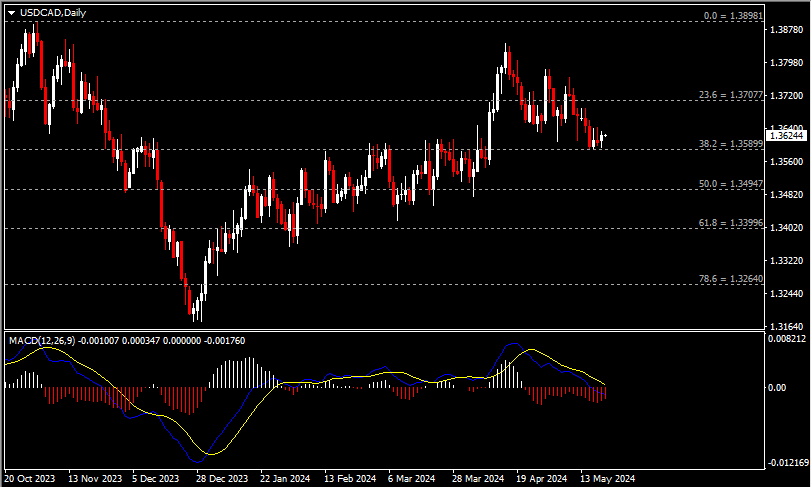

美元兑加元

(美元兑加元日线图 来源:HFM)

日线图显示美元兑加元小幅反弹,当前收于1.3590支撑。从MACD来看,快慢线向下运行,红色动能柱则温和收缩。汇价走势基本和动能柱的变化一致。

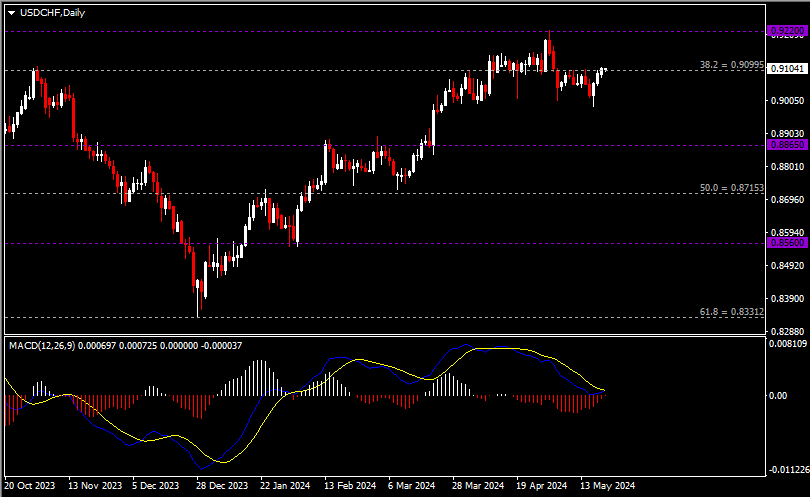

美元兑瑞郎

(美元兑瑞郎日线图 来源:HFM)

日线图显示美元兑瑞郎震荡上涨,当前测试0.91关键阻力。从MACD来看,快慢线欲形成金叉,红色动能柱持续收缩。汇价走势基本和动能柱的变化一致。

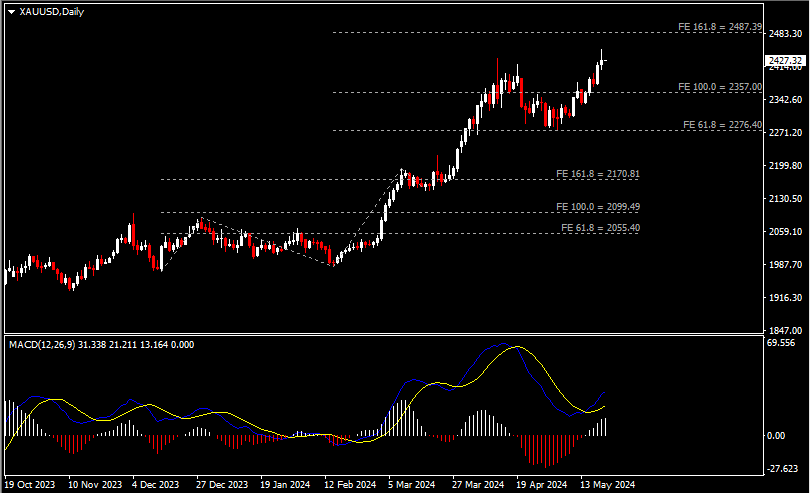

黄金

(黄金日线图 来源:HFM)

日线图显示金价震荡上涨,当前企稳于2360支撑。从MACD来看,快慢线拐向上行,白色动能柱温和放量。金价走势基本和动能柱的变化一致。

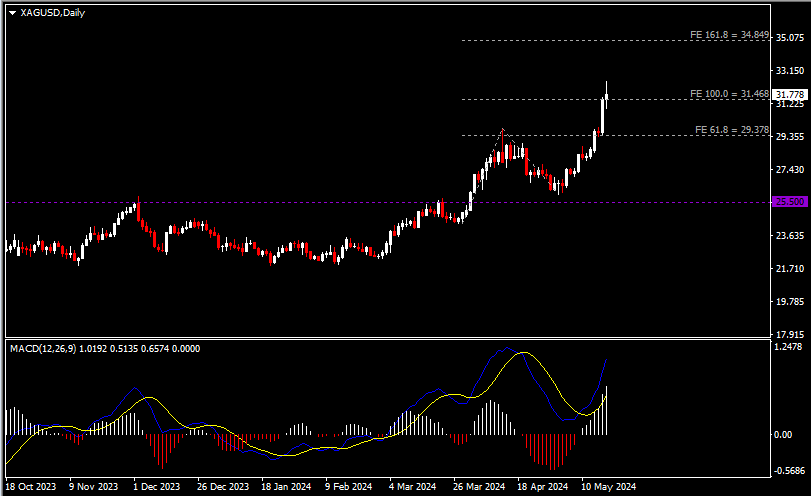

白银

(白银日线图 来源:HFM)

日线图显示银价震荡上行,当前略收于前高31.50。从MACD来看,快慢线向上扩张,白色动能柱持续放量。银价走势基本和动能柱的变化一致。

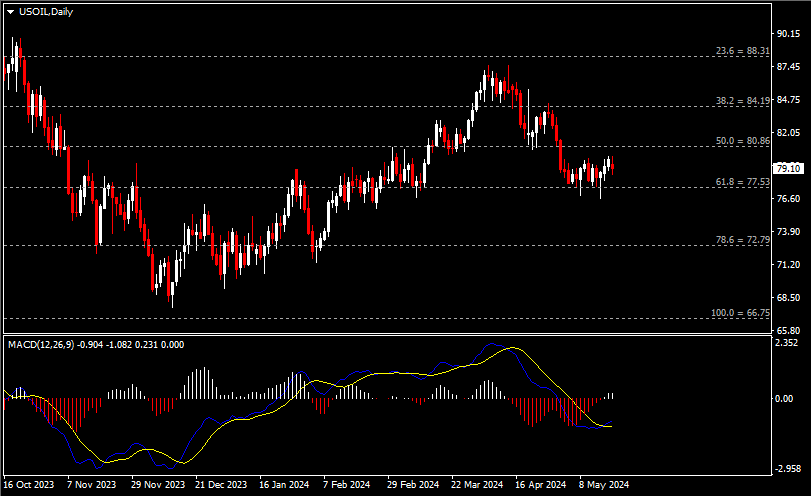

美原油

(美原油日线图 来源:HFM)

日线图显示油价回调下挫,当前仍企稳于77.50支撑。从MACD来看,快慢线金叉依旧,白色动能柱温和增量。油价走势和动能柱的变化呈分歧。

日内重点事件:

- 美国财长耶伦、欧洲央行行长拉加德、德国财长林德纳发表讲话。

北京时间16:00,美国财长耶伦、欧洲央行行长拉加德、德国财长林德纳将发表讲话。继美国计划进一步向中国清洁能源产品征收关税后,耶伦或就此进行阐述。另外,林德纳就德国汽车行业前景持乐观态度(尽管中国、欧洲及美国的电动汽车市场竞争愈加激烈)。他亦不讳言称,德国经济增长仍然疲弱,“需要更加灵活的劳动力市场”。上月,拉加德行长首次提及了降息一事,表示如若通胀压力和之前加息的影响增强其通胀持续回落至2%目标的信心,那么降低其4%的存款利率将是合适的。

- 美联储理事沃勒发表讲话。

北京时间21:00,美联储理事沃勒将就美国经济发表讲话。沃勒始终维持强烈的鹰派立场。他于近日表示,延迟降息的风险远低于过早降息,“年内没有必要降息”。沃勒认为,通胀主要是由需求(消费)驱动的,这与鲍威尔的看法呈分歧,因后者认为通胀是由供应侧(劳动力参与度)驱动的。他还将于周五北京时间21:35二度登场并发表讲话,值得市场参与者关注。

- 英国央行行长贝利发表讲话。

周三北京时间01:00,英国央行行长贝利将在伦敦政经学院发表讲话。近日,贝利行长淡化了政治压力,称英国在大选前降息并非不可能。早些时候,英国央行以7-2的投票结果决定连续第六次维持利率不变在5.25%。当中,副行长拉姆斯登和委员丁格拉投票赞成立即降息(此前仅后者支持下调利率)。

- 2024年FOMC票委博斯蒂克、梅斯特以及2025年FOMC票委柯林斯参加小组讨论。

周三北京时间07:00,2024年FOMC票委博斯蒂克和梅斯特以及2025年FOMC票委柯林斯将参加“疫后金融体系中的央行”的小组讨论会。博斯蒂克近日向市场派发定心丸,称央行仍将在今年开启降息,“尽管时机仍不确定”;梅斯特支持保持利率稳定,“现在下结论说进程停滞不前或通胀将会逆转还为时过早”;柯林斯则表示,利率可能需要在二十年的高位上维持比之前预期更长的时间。

- 新西兰联储公布利率决议和货币政策声明。

周三北京时间10:00,新西兰联储将公布至5月22日利率决定和货币政策声明。决议后1小时,奥尔主席也将召开货币政策新闻发布会。该央行已连续六次按兵不动,将现金利率维持在5.5%。尽管新西兰经济放缓,但政策制定者对于通胀形势仍处于“观察-担忧-等待”的模式,预计利率仍将在一段时间内保持在限制性水平。

日内经济数据:

| 时间 (GMT+8) | 关键数据 | 潜在影响的货币对/大宗商品 |

| 16:00 | 欧元区3月季调后经常帐(亿欧元) |

欧元兑美元 |

| 17:00 | 欧元区3月季调后贸易帐(亿欧元) | |

| 20:30 | 加拿大4月CPI月率及年率 | 美元兑加元 |

| 04:30(周三) | 美国至5月17日当周API原油库存(万桶) | 美原油 |

| 10:00(周三) | 新西兰至5月22日联储利率决定 | 纽元兑美元 |

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。