美光科技被誉为全球第五大芯片制造商,专门提供创新的内存和存储解决方案。它通过多个部门运营,即计算和网络业务部门(销售到客户端、云服务器、企业、图形和网络市场的内存产品和解决方案)、移动业务部门(销售到智能手机和其他移动设备市场的内存和存储产品)、嵌入式业务部门(销往汽车、工业和消费市场的内存和存储产品)和存储业务部门(销往企业和云、客户端和消费者存储市场的 SSD 和组件级解决方案)。 公司将于6月26日(周三)收市后公布2024年第三季度业绩。

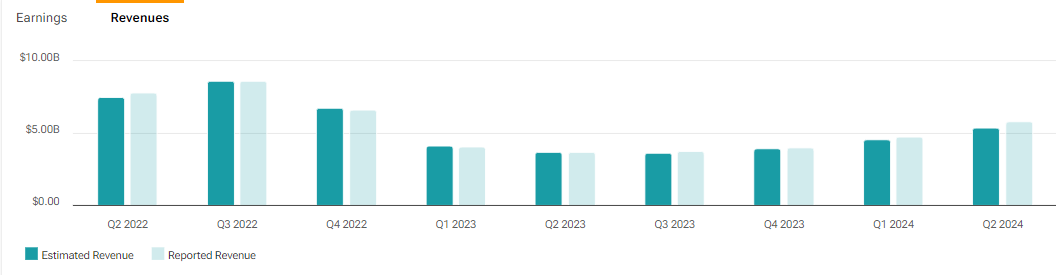

美光科技收入(单位:十亿美元)。来源:TipRanks

2023财年,该公司71%的收入来自动态随机存取存储器(DRAM)芯片,27%来自NAND存储芯片。两者对于数据中心、消费设备、汽车和工业设备都至关重要,而且这两种芯片的销售都受到全球供需的高度周期性影响。尽管去年销量急剧下滑,销售额减少了一半,但美光科技的前景仍然光明,该公司是少数几家销售人工智能应用的高带宽内存 (HBM) 的供应商之一。

大多数人认为人工智能的热潮将对美光科技产生积极影响。今年 2 月,美光宣布与 Nvidia 达成开发协议,将 HBM嵌入后者的新型 H200 半导体中,有助于以相对较低的功耗实现更高的数据流效率。事实上,在宣布这一消息后不到一个月,美光就宣布 2024 年的 HBM 已售罄,并为 2025 年的大部分时间进行了分配。

然而,高周期性对美光科技来说是一个风险,一段时期的供过于求可能会导致芯片价格大幅下调,从而降低其盈利能力。此外,中美贸易紧张局势升级可能是另一个问题。 据管理层称,该公司预计来自中国总部的公司约 50% 的收入将受到影响,这相当于其总收入的低两位数百分比。

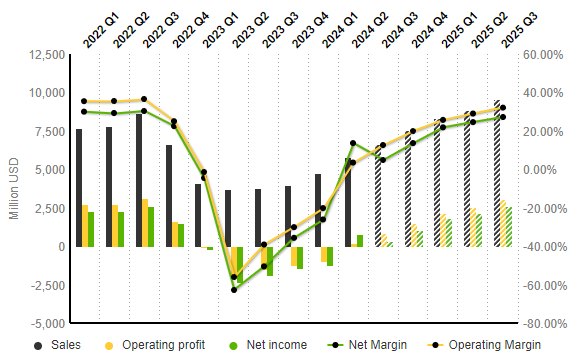

美光科技:损益表演变(季度数据)。来源:Market Screener

根据标普全球市场情报预测,下一季度销售收入预计将达到66.7亿美元,环比增长14.6%,同比增长77.9%。营业利润预计将上升至 8.41 亿美元(上一季度为 2.04 亿美元),而净利润预计将下降至 3.23 亿美元(上一季度为 7.93 亿美元)。因此,营业利润率预计将从 3.50% 上升至 12.61%,而净利润率将从 13.62% 下降至 4.84%。

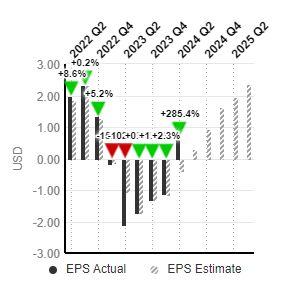

美光EPS。来源:Market Screener

美光EPS。来源:Market Screener

每股盈利预计达到 0.29 美元,较上一季度的 0.71 美元下降近-60%。 2023 年第三季度为 -1.73 美元。

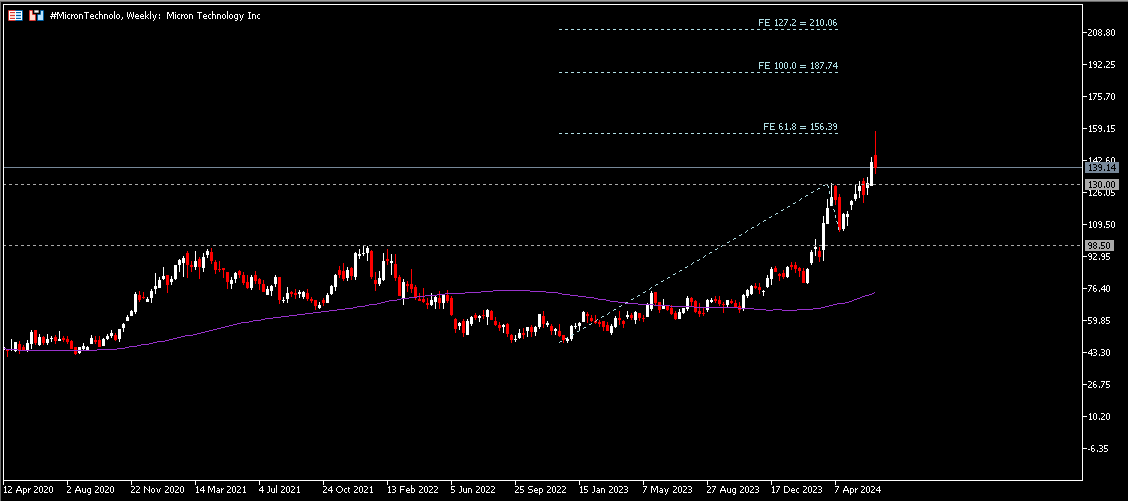

技术分析:

#MicronTechnolo, 周线图: 资产价格最后收跌,但仍保持在 130 美元心理水平上方。整体趋势依然看涨。根据 FE 预测,最近阻力位为 156.40 美元和 187.70 美元。另一方面,如果公司股价跌破 130 美元,则表明价格暂时调整,下一个目标为 98.50 美元。

点击这里以浏览我们的经济日历

Larince Zhang

市场分析师

风险免责声明:本网站的内容仅作为一般性的营销交流用途,仅供参考并不构成独立的投资研究。本网站的任何内容均不包含或不应被视为用于买卖任何金融工具的投资建议。本网站提供的信息均来自信誉良好的金融资源,内容中任何包含过去表现指标的信息均不能或可靠地指示未来的表现。所有用户应了解任何有关杠杆产品的投资都具有一定程度的不确定性。这种性质的投资都涉及高风险而所有用户应对此承担全部责任。我们不承担用户对于本网站提供的信息进行的任何投资所造成的任何损失。未经我们事先的书面许可,本网站的任何内容都不得私自转载或复制。